معامله گران ایرانی چه نگاهی به انتخابات آمریکا دارند؟

انتخابات آمریکا بر وضعیت اقتصادایران اثرگذار خواهد بود؟

| درحالیکه حدود سه هفته به انتخابات آمریکا باقیمانده است تحولات این رویداد در بازارهای ایران بهطورجدی در حال تعقیب است. بهگونهای که ظاهراً بازارهای ایران نسبت به انتخابات در آمریکا دارای گرایش شدهاند.

در روزهای اخیر یکی از عواملی که برای نوسان قیمت در بازارهای تهران از سوی فعالان آن عنوانشده است نتیجه انتخابات آمریکا است.

با هر بازیگر بازار که صحبت میشود در صدر عوامل اثرگذار بر روند جاری و آتی بازار به نتیجه انتخابات ریاست جمهوری اشاره دارد.

البته فضای عمومی نیز مستقل از فضای بازارها نیست نتایج نظرسنجی مرکز افکار سنجی دانشجویان ایران نشان میدهد اکثریت مردم هم بر اثرگذاری این انتخابات بر کشور باور دارند.

نظرسنجی ایسپا که در دهه سوم شهریور انجامشده حکایت از آن دارد که 55.3 درصد پاسخگویان گفتهاند ازنظر آنها انتخابات آمریکا تأثیر زیاد یا خیلی زیادی بر کشور ایران برجا خواهد گذاشت. 58.4 درصد افراد دارای تحصیلات دانشگاهی گفتهاند انتخابات آمریکا در حد زیاد یا خیلی زیاد بر وضعیت ایران اثرگذار خواهد بود؛ این میزان در میان افراد فاقد تحصیلات دانشگاهی 50.8 درصد است.

از پاسخگویانی که در جریان انتخابات آمریکا و نامزدهای آن قرار داشتهاند، پرسیده شده به نظر شما کدامیک از این افراد برنده انتخابات خواهد شد؟» 56.6 درصد آنها گمان میکنند ترامپ در انتخابات پیروز خواهد شد و فقط 20.6 درصد نیز احتمال میدهد بایدن برنده انتخابات باشد.

پرسشی که پیش میآید دلیل چنین تحلیل و گرایش انتخاباتی بازارهاست؟ ابتدا گرایش انتخاباتی در بازارها بررسی و در ادامه دلیل چنین نگاهی توضیح داده میشود

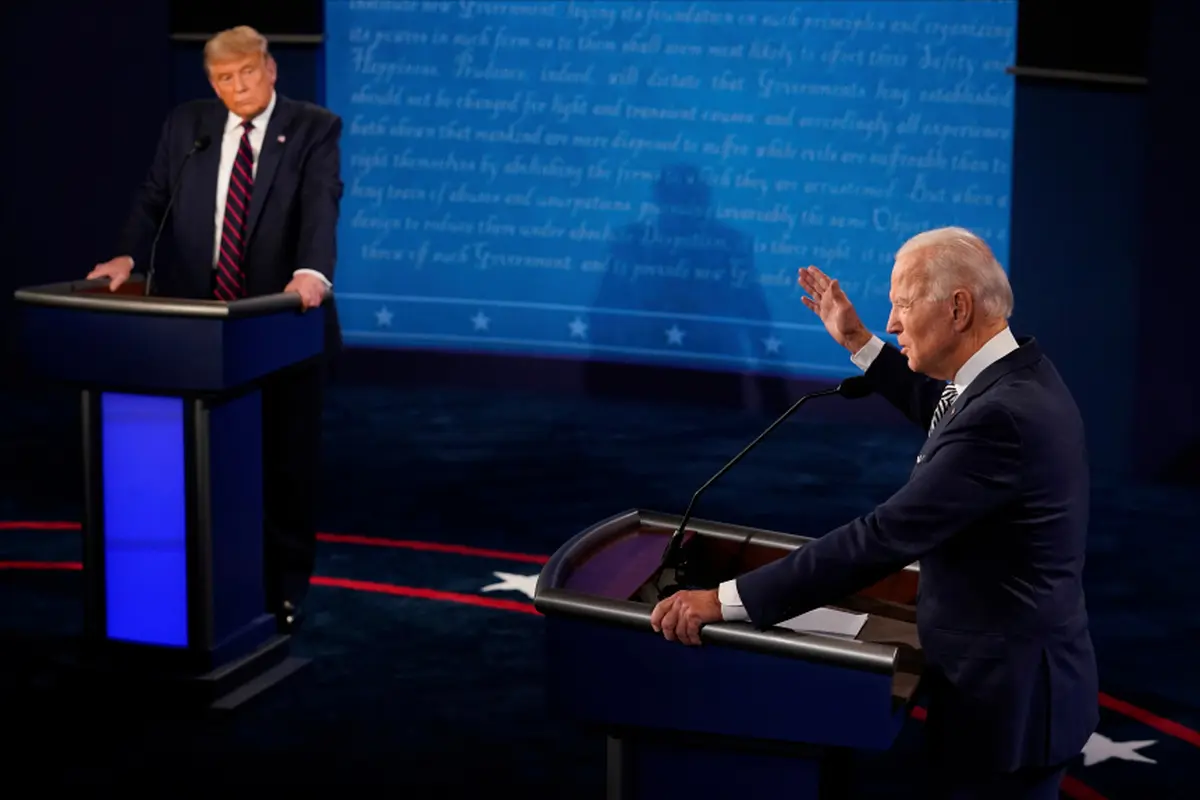

نماد بایدن-ترامپ در بازار ایران

اظهارنظرهای معامله گران و بازیگران سهام در روزهای اخیر نشان میدهد برای بسیاری از آنان جو بایدن نماد تغییر وضع موجود و دونالد ترامپ نماد ادامه و حتی بدتر شدن وضع موجود است.

دلیل چنین نگاهی از منظر معامله گران به حرفها و عملکرد این دو نامزد انتخاباتی امریکا بازمیگردد. بخشی از معامله گران تصور میکنند با انتخاب جو بایدن آمریکا به برجام بازمیگردد یا حداقل از سیاست فشار حداکثری دست برمیدارد هرکدام از این دو حالت رخ دهد تحریمهای این کشور علیه ایران تخفیف مییابد. این تخفیفها میتواند به آزادسازی بخش از منابع ارزی بلوکه شدن ایران و امکان فروش نفت بیشتر منجر شود. دقیقاً مشابه اتفاقی که در فاصله سالهای 92 تا 94 رخ داد. در این شرایط علاوه بر اینکه دست دولت بازتر میشود امکان کاهش نرخ دلار و در ادامه تعدیل نرخ تورم وجود دارد. با این حساب بر مبنای افزایش نرخ تورم نمیتوان روی رشد بازارها شرطبندی کرد.

در مقابل ترامپ نقش ادامه وضع موجود و ادامه سیاست فشار حداکثری است که با انتخاب او امکان تفاهم و مذاکره در حوزه سیاست خارجی به حداقل میرسد. در این حالت سیاست تحریمی ادامه پیدا خواهد کرد و اقتصاد ایران باید در این فضا به راه خود ادامه دهد.

ریشه چنین گرایشی در بازارها

شاید مهمترین تفاوت بین علم اقتصاد و علوم طبیعی در تصمیمگیری آیندهنگر کارگزاران اقتصادی باشد. از همین رو انتظارات نقش غیرقابلانکاری در علم اقتصاد دارد زیرا انتظار مصرفکنندگان از درآمد آتی متغیر تعیینکنندهای در رفتار مصرفی آنها است. در اقتصاد دو نوع انتظارات وجود دارد انتظارات تطبیقی و انتظارات عقلایی. در انتظارات تطبیقی مردم انتظارات خود را درباره آنچه در آینده اتفاق میافتد را بر اساس آنچه درگذشته اتفاق افتاده است، شکل میدهند. برای مثال، اگر تورم گذشته بالاتر از حد انتظار باشد، مردم در انتظارات خود برای آینده تجدیدنظر میکنند.

اما در انتظارات عقلایی رویکرد کلان و اطلاعات موجود و با نگاه به آینده شکل میگیرد که به آن انتظارات درونزا یا آیندهنگر گفته میشود. در این رویکرد سرمایهگذارها آن دسته از داراییها را که انتظار دارند بازدهیشان بالاتر از حد متوسط باشد، میخرند و آنهایی را که انتظار دارند بازدهی کمتری داشته باشند، میفروشند.

رفتار پساندازی مردم در نا اطمینانی

ازآنجاکه مردم به دنبال ایمنسازی خود در مقابل تورم احتمالی پیشرو هستند، هر اقدامی انجام خواهند داد تا هزینههای تورم احتمالی بر رفاه خود را به حداقل برسانند. در شرایط نا اطمینانی در سمت مصرف و پسانداز مجموعاً سه رفتار میتوان مشاهده کرد.

نخست: در حوزه مصرف برخی رو بهسوی ذخیرهسازی کالا میآورند و به انبار کردن نیازهای خودمی بپردازند. رفتاری که در برهههای مختلف برای برخی کالاها مشاهده است. پس از پاندمی کرونا این رفتار برای مواد بهداشتی در بسیاری از کشورها بارز بود و ذخیرهسازی این کالاها نیز در کنار کرونا شیوع پیداکرده بود.

دوم: در حوزه پسانداز برخی باهدف حفظ قدرت خرید پسانداز خود وارد حوزههای سرمایهگذاری امن میشوند. در بسیاری از کشورها طلا خاصیت پناهگاهی دارد و درزمانی نا اطمینانی میزبان سرمایهگذاران ریسک گریز است. درواقع در این گروه هدف فقط حفظ ارزش است در ایران ملک سالهای سال چنین کاربردی داشته است.

سوم: این گروه اما در کنار حفظ ارزش به سود نیز کسب میکند در این سبک افراد سبد دارایی خود را به نحوی تغییر دهند که در شرایط تورمی علاوه بر آنکه از زیانهای احتمالی در امان باشند فرصت سودآوری نیز پیدا کنند. در این حالت سهم داراییهایی که انتظار افزایش قیمت برای آنها وجود دارد در سبد دارایی افزایش مییابد. این اقدام ممکن است باعث افزایش تقاضای زودهنگام برای اینگونه داراییها شده و قبل از وقوع تورم واقعی به دلیل شکلگیری انتظارات، قیمت این داراییها افزایش یابد. ازجمله این داراییها در اقتصاد ایران میتوان به طلا، ارز، سهام و مسکن اشاره کرد. درواقع دلیل نوسان رو به بالای بازارها در این مدت افزایش تورمی است که بازیگران آنها انتظارش را میکشند.

رأی سکه، دلار و بورس درباره بایدن و ترامپ

با توجه به وضعیت بخش واقعی اقتصاد ایران به نظر میرسد بخش زیادی از ریشه نوسان در سه بازار ناشی از انتظارات تورمی باشد. درواقع معامله گران این سه بازار بهجای توجه به تورم گذشته به تورم آینده توجه دارند. الگوی که از آن تحت عنوان انتظارات عقلایی از آن یاد میشود و در آن تمرکز آحاد اقتصادی بهجای عملکرد گذشته معطوف آینده است.

ازآنجاییکه ریشه رشد بورس و دو بازار دیگر، تورمهای انتظاری بسیار بالا است با افزایش احتمال شانس انتخاب بایدن بازارها باید نزولی باشد و وقتی بازارها رو به صعود میآورد میتوان گفت اکثر معامله گران بازار تصور میکنند شانس ترامپ بالا رفته است. در یک هفته اخیر که بحث انتخابات داغ شده بخش زیادی از رفتار معامله گران هم تحت تأثیر این فضا بوده است.

در این مدت سکه بازدهی مثبت داشته است این بازدهی در شرایطی اتفاق افتاد که طلا و دلار بهعنوان دو متغیر اصلی ارزش ذاتی قیمت این فلز گرانبها همسان با سکه پیش نرفتهاند طلای جهانی تا هفته پیش نزولی بود و در هفته کاری پیش رو نیز رشد چندانی نداشته است، دلار هم با همه فرازوفرودها بهزحمت وارد کانال 30 هزار تومان شد؛ اما رشد سکه با حباب یکمیلیون و 600 هزار تومان ناشی از این است که معامله گران احتمال میدهند موتورهای افزایش قیمت بهزودی روشن میشود. این رفتار میتواند به معنای پیشبینی تورم بیشتر در آینده باشد. با این حساب میتوان گفت معامله گران این بازار تصور میکند باوجود همه اتفاقات شانس ترامپ بالا است.

در بازار ارز گرچه در ابتدا روند صعودی بود و بخشی از معامله گران این بازار هم تصور میکردند ترامپ انتخاب میشود اما پس از ابتلای ترامپ به کرونا قیمت دلار تا حدودی تعدیل شد؛ زیرا کرونا شانس ترامپ را میتواند کاهش دهد و انتخاب بایدن که با برگشت به برجام قرینه شده احتمال ریزش قیمت دلار را بالا میبرد. پس از بهبودی ترامپ روند کاهش قیمت کند شد و قیمت دلار برگشت و پس از مدتها پشت مرزنشینی از مرز قیمتی عبور کرد. برخی از معامله گران میگویند این برگشت نمادی از این است که اکثریت معامله گران به انتخاب ترامپ خوشبین هستند.

بورس سومین بازاری است که فعالان آن انتخابات امریکا را نیز در اولویت رصد خود گذاشتهاند. تا اواخر مرداد در این بازار گرایش معامله گران کاملاً ترامپی بود حتی پس از ریزش بورس از قله تا همین اواخر نیز برخی از تحلیل گران بورسی با برجسته کردن شانس ترامپ تلاش داشتند روند قیمتهای سهام را افزایشی نشان دهند؛ اما از هفته آخر مرداد تا اواسط مهر نزولی شد برخی تحلیل گران سهام میگویند در بورس اتفاقاتی رخداده است؛ یا شانس ترامپ برای انتخابات کم شده است یا اثر انتخابات ریاست جمهوری آمریکا در منظر سرمایهگذاران کمرنگ شده است؛ زیرا بازدهی بورس تا این مدت همواره نزولی بوده و در هفته منتهی به 14 مهر نهتنها از منظر بازدهی از بازار ارز و سکه عقب بوده بلکه میزان بازدهی آن زیر صفر بوده است؛ اما از 14 مهر روند بازار تعدیل شد و از یک کف مشخص پایینتر نرفت. بورس از آن تاریخ در یک محدوده مشخص نوسان دارد. بسیاری از فعالان میگویند یکی از دلایل که بازار برای ترسیم روند منتظر مشخص شدن نتیجه آن است انتخابات ریاست جمهوری آمریکا است.

درواقع هر سه بازار آینده خود را تحت تأثیر این اتفاق میدانند و همانند گرایش عمومی مردم تصور میکنند که ترامپ پیروز انتخابات است. برای همین دلار و سکه روند افزایشی دارند و بورس در برابر اصلاح مقاومت میکند.

ابزار مدیریت انتظارات

طبیعتاً اثرگذاری یک متغیر بیرونی و برجستهسازی آن برای سیاستگذار نمیتواند خبر خوبی باشد؛ زیرا اینگونه متغیرها موجب نوسانهای دستهجمعی میشود.

یکی از عواملی که میتواند در شرایط کنونی انتخاب اول سیاستگذار برای مقابله با چنین تصوری باشد جذاب سازی ریال است. این جذاب سازی میتواند از کانال افزایش نرخ سود رخ دهد. با افزایش نرخ سود جذابیت ریالی پسانداز در برابر جذابیت دارایی تقویت میشود.

تعدیل نرخ بهره در کنار مدیریت غیر تورمی کسری بودجه از طریق بازار بدهی و بهبود دیپلماسی رسانهای میتواند در کوتاهمدت اضلاع مهم مدیریت انتظارات باشد.

در کنار آن با اولویتبندی میتوان نسبت به «انضباط آتی پولی و مالی دولت»، «جلوگیری از تصمیمات مخرب ساختاری در تولید»، «تعدیل نا اطمینانی سیاسی» و .. اقدام کرد.

دیدگاه تان را بنویسید