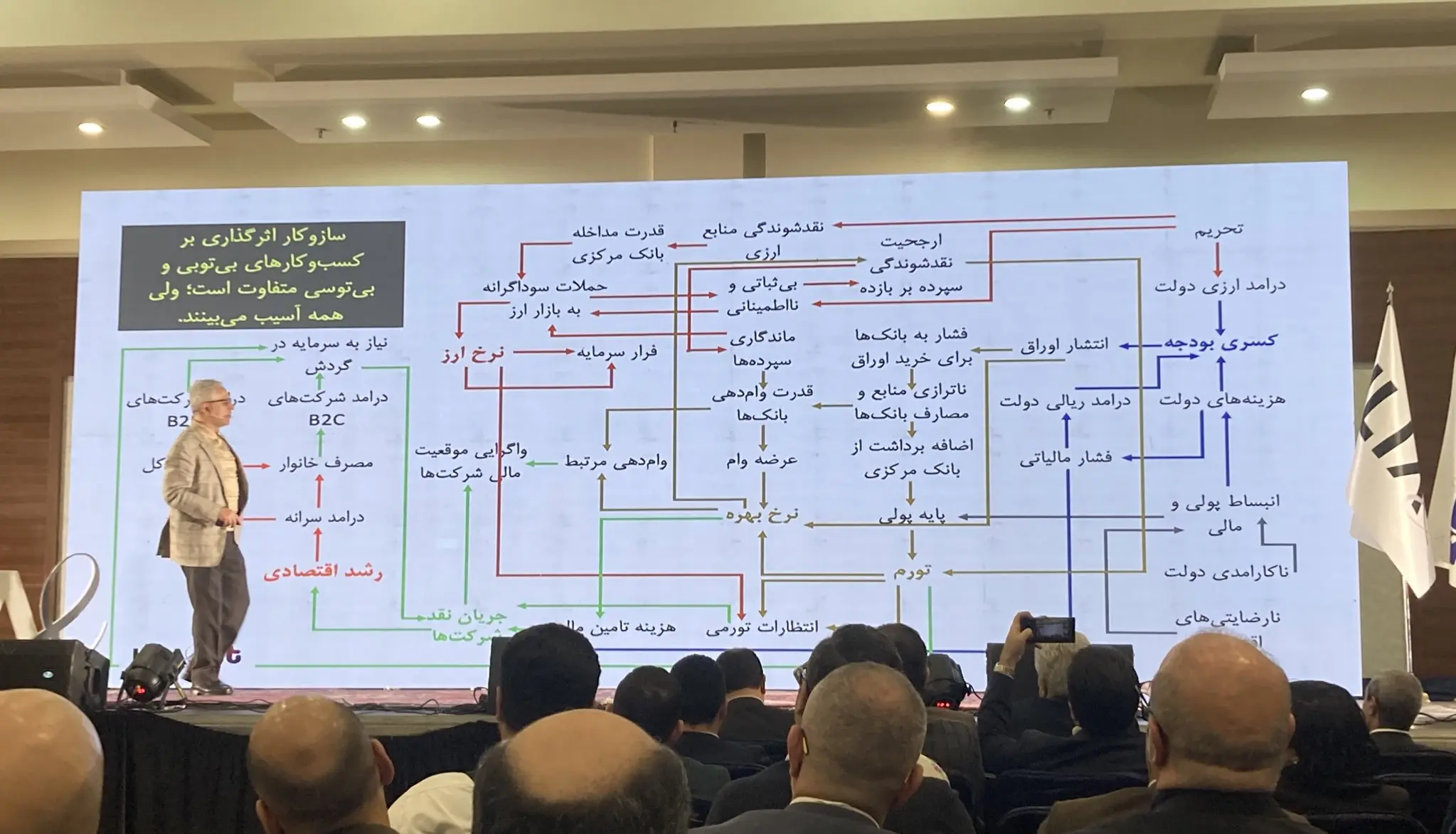

کلاف سردرگم اقتصاد ایران را در یک قاب ببینید

گزارشی از مدیران عامل

در این گزارش دغدغهها، پیشبینیها، سبک زندگی و کاری بیش از ۳۹۰ مدیرعامل ایرانی مورد تحلیل و ارائه قرار گرفت.یافتهها نشان میداد مدیران عامل با وجود عدم قطعیت بالای محیط در ایران و دیدگاه غیرخوشبین نسبت به وضعیت اقتصادی کشور، نسبت به عملکرد و رشد بنگاه خود امیدوار بودند.

۲-درباره گزارش مدیران عامل

شماره سوم گزارش مدیران عامل

حرکت در جریان مخالف

در سال ۱۴۰۰، شرکت ایلیا به انتشار اولین شماره از گزارش مدیران عامل ایران پرداخت. در آن گزارش دغدغهها، پیشبینیها، سبک زندگی و کاری بیش از ۳۹۰ مدیرعامل ایرانی مورد تحلیل و ارائه قرار گرفت. این گزارش با عنوان اصلی «خودباوری؛ راه عبور از طوفان» به سنجش میزان خوشبینی مدیران عامل به آینده اقتصادی ایران و همچنین امیدواری آنها به عملکرد مثبت شرکتهایشان پرداخته بود. یافتهها نشان میداد مدیران عامل با وجود عدم قطعیت بالای محیط در ایران و دیدگاه غیرخوشبین نسبت به وضعیت اقتصادی کشور، نسبت به عملکرد و رشد بنگاه خود امیدوار بودند. بهعلاوه برای اولین بار ویژگیهای فردی و سبک زندگی مدیران عامل در این پژوهش مورد مطالعه قرار گرفته بود.

هدف اصلی گزارش مدیران عامل ایران، انتشار سالانه تصویری از وضعیت جاری کسبوکاری و پیشبینی سال آینده از دیدگاه مدیران عامل سازمانهای ایرانی در سطوح مختلف است.

با توجه به اقبال خوب صورت گرفته از سمت طیف گستردهای از مخاطبان از یکسو و عزم شرکت ایلیا جهت انتشار سالانه گزارش مدیران عامل از سوی دیگر باعث شد تا دومین شماره این گزارش نیز در اسفند ۱۴۰۱ منتشر شود. در دومین گزارش مدیران عامل ۳۰۰ مدیرعامل غیردولتی مشارکت داشتند.

شماره دوم گزارش مدیران عامل دربرگیرنده ابعاد اصلی بررسی شده در شماره اول گزارش بود تا امکان مقایسه ابعاد در گذر زمان را فراهم کند. ابعادی نظیر خوشبینی به آینده اقتصادی ایران، امیدواری به عملکرد مثبت شرکت، بررسی عملکرد فعلی شرکت در سطوح مالی و غیرمالی، بررسی دغدغههای مدیران عامل، بررسی مشکلات پیشِ روی شرکتها و بررسی سبک زندگی و کاری مدیران عامل در این شماره از گزارش مورد بررسی و مقایسه با شماره قبلی قرار گرفته است.

سنجش میزان امیدواری به آینده در دو سطح کلان و بنگاه و مطالعه وضعیت تحول دیجیتال، دو وجه تمایز اصلی در گزارش دوم مدیران عامل ایلیا به حساب میآید. یافتهها نشان میداد که مدیران عامل خوشبینی بسیار پایینی نسبت به رونق محیط کسبوکار ایران در سال 1402 دارند و میزان امیدواری به عملکرد مثبت شرکتهای خودشان نسبت به سال گذشته کاهش یافته است. از طرف دیگر اولویت دغدغههای مدیران عامل نسبت به شماره گذشته تغییرات معناداری داشته است و موضوعات مرتبط با نقدینگی و وضعیت فیلترینگ جز نگرانیهای بزرگ مدیران عامل به حساب میآمد.

شماره سوم گزارش مدیران عامل نیز به ابعاد اصلی تحلیل شده در گزارش اول و دوم میپردازد. در این شماره تعداد مدیران عامل غیردولتی که در تکمیل پرسشنامه مشارکت داشتند، با رشد بیش از دو برابری نسبت به سال گذشته، به ۶۲۲ نفر رسیده است و پراکندگی صنایع در نمونه افزایش یافته است.

از تفاوتهای شماره سوم نسبت به دو شماره پیشین میتوان به اضافه شدن سنجش اصلیترین برنامهها و حوزههای تمرکز، برنامههای توسعهای و اولویتبندی ذینفعان در تصمیمات مدیران عامل اشاره کرد. برخی از ابعاد سبک زندگی مدیران عامل نظیر استرس و استفاده از شبکههای اجتماعی در این شماره مورد بررسی قرار نگرفته است.

سه وجه تمایز اصلی این شماره، اختصاص فصلی ویژه برای مسئله نقدینگی، ارائه راهکار برای دغدغهها و چالشهای شناسایی شده و بررسی روندهای فضای کسبوکار است.

از یافتههای این شماره میتوان به افزایش جزئی خوشبینی مدیران عامل به وضعیت اقتصادی ایران در سال ۱۴۰۳، نسبت به سال گذشته و افزایش میزان امیدواری به عملکرد مثبت شرکت نسبت به سال گذشته اشاره کرد.

برخی دغدغهها نظیر فیلترینگ اینترنت اولویت خود را از دست داده و دغدغه کمبود نیروی انسانی متخصص اهمیت و اولویت بیشتری پیدا کرده است. عدم ثبات اقتصادی و سیاسی کشور و کمبود نقدینگی امسال هم همانند دو سال گذشته، از مهمترین دغدغههای مدیران عامل به حساب میآیند.

تغییرات شماره سوم گزارش مدیران عامل

نسبت به شماره اول و دوم گزارش

شماره سوم گزارش مدیران عامل از منظر روش تحقیق و ابعاد اصلی سنجش مشابه شماره اول و دوم گزارش پیش رفته است. چرا که هدف اصلی این گزارشهای سالانه فراهم کردن شرایطی جهت مقایسه ابعاد در گذر زمان است. در نتیجه در این شماره از گزارش نیز ابعاد اصلی نظیر خوشبینی به آینده اقتصادی ایران، امیدواری به عملکرد مثبت شرکت، بررسی عملکرد فعلی شرکت در سطوح مالی و غیرمالی، بررسی دغدغههای مدیران عامل، بررسی مشکلات پیشِ روی شرکتها و بررسی سبک زندگی و کاری مدیران عامل مشابه شماره قبلی مورد سنجش قرار گرفته است.

در گزارش امسال، به منظور درک عمیقتر از چالشها، اقدامات و دیدگاههای مدیران عامل، دو سوال تشریحی (باز) گنجانده شده است.

از منظر جمعآوری داده، دادههای خام گزارش اول مدیران عامل در ابتدای سال ۱۴۰۰ (تیر ماه) جمع آوری گردید و گزارش در ابتدای پاییز سال ۱۴۰۰ تهیه و

منتشر شد. با توجه به اینکه دادهها در ابتدای سال جمعآوری شده بود، مبنای

زمانی پیشبینیها برای سال ۱۴۰۰ و مبنای زمانی عملکرد مدیران عامل برای

سال ۱۳۹۹ در نظر گرفته شده بود.

جمعآوری دادههای پرسشنامه شماره دوم گزارش مدیران عامل در بازه زمانی آذر و دی ماه ۱۴۰۱ صورت گرفته است و در اسفند ۱۴۰۱ منتشر گردید. در نتیجه مبنای زمانی پیشبینیها برای سال ۱۴۰۲ و مبنای زمانی عملکرد مدیران عامل برای سال ۱۴۰۱ در نظر گرفته شده است.

دادههای سومین گزارش مدیران عامل در دی و بهمن سال ۱۴۰۲ جمعآوری شده و گزارش در بهار سال ۱۴۰۳ تهیه و منتشر شده است. بنابراین مبنای زمانی پیشبینیها برای سال ۱۴۰۳ و مبنای زمانی عملکرد مدیران عامل برای سال ۱۴۰۲ در نظر گرفته شده است.

از منظر پراکندگی نمونه، در گزارش امسال تلاش شده است تا نمونه آماری به واقعیت جامعه نزدیکتر باشد. برای این منظور، پرسشنامه در طیف وسیعتری از صنایع توزیع شده است تا پراکندگی نمونه افزایش یابد.

در فصل دوم گزارش که به «دیدگاهها و دغدغههای مدیران عامل» میپردازد، علاوه بر ابعاد بررسی شده در شماره دوم گزارش، اصلیترین برنامهها و حوزههای تمرکز مدیران عامل برای غلبه بر چالشها و مشکلات سازمان نیز اضافه شده است.

همچنین در شماره سوم گزارش برخی ابعاد از سبک زندگی شخصی مدیران عامل از جمله استرس، تعادل کار و زندگی، میزان ساعت کاری، کیفیت ارتباط با هیئت مدیره و اعضای آن و پراولویتترین شبکه اجتماعی و رسانهها مورد بررسی قرار نگرفته است اما برنامههای توسعهای مدیران عامل در این شماره مورد ارزیابی قرار گرفته است.

تمایز اصلی این شماره با شماره پیشین، اختصاص فصلی ویژه برای مسئله نقدینگی و ارائه راهکار برای دغدغهها و چالشهای شناساییشده است. در گزارش سال گذشته، فصل ویژه به حوزه تحول دیجیتال اختصاص داشت و محتوایی از جنس راهکار و حل مسئله در گزارشهای سالهای پیشین دیده نمیشد. علاوه بر موارد ذکر شده، در این این شماره به علت اهمیت بالای دو موضوع کلیدی تحول دیجیتال و کسبوکار مسئولانه در دنیای کنونی و همچنین جهتگیری گزارش امسال به سمت رویکرد عاملیت، سوالاتی به این دو موضوع در پرسشنامه اختصاص داده شده و در فصلی جداگانه مورد بررسی قرار گرفتهاند.

در نهایت شایان ذکر است که نحوه توزیع پرسشنامه بین نمونههای آماری در شمارههای اول، دوم و سوم گزارش مدیران عامل در پیوست هر سه گزارش قابل بررسی و مقایسه برای علاقمندان قرار گرفته است.

مخاطبان

- مدیران عامل ایران

- فعالان کسبوکار

- سیاستگذاران و تصمیمگیران حوزه کسبوکار

- سیاستگذاران حوزه اقتصاد کلان کشور

- مشاوران مدیریت و متخصصان صنعت

اهداف

۱. شناخت بهتر مدیران عامل ایرانی از دغدغههای مشترک

۲. ایجاد بینش کلی نسبت به روندها، رویدادها و رفتارها

۳. دستورکارهای مشترک برای سیاستگذاران و تصمیمگیران حوزه کسبوکار

۴. ارتقا دانش، انتشار اطلاعات و موضوعات کلیدی حائز اهمیت در هر سال

۵. جهتگیری پژوهشهای دانشگاهی به سمت دغدغههای مدیران عامل

۶. جهتگیری ارائهدهندگان خدمات به کسبوکارها با شناخت بهتر مدیران عامل

۲-دیدگاهها و دغدغههای مدیران عامل

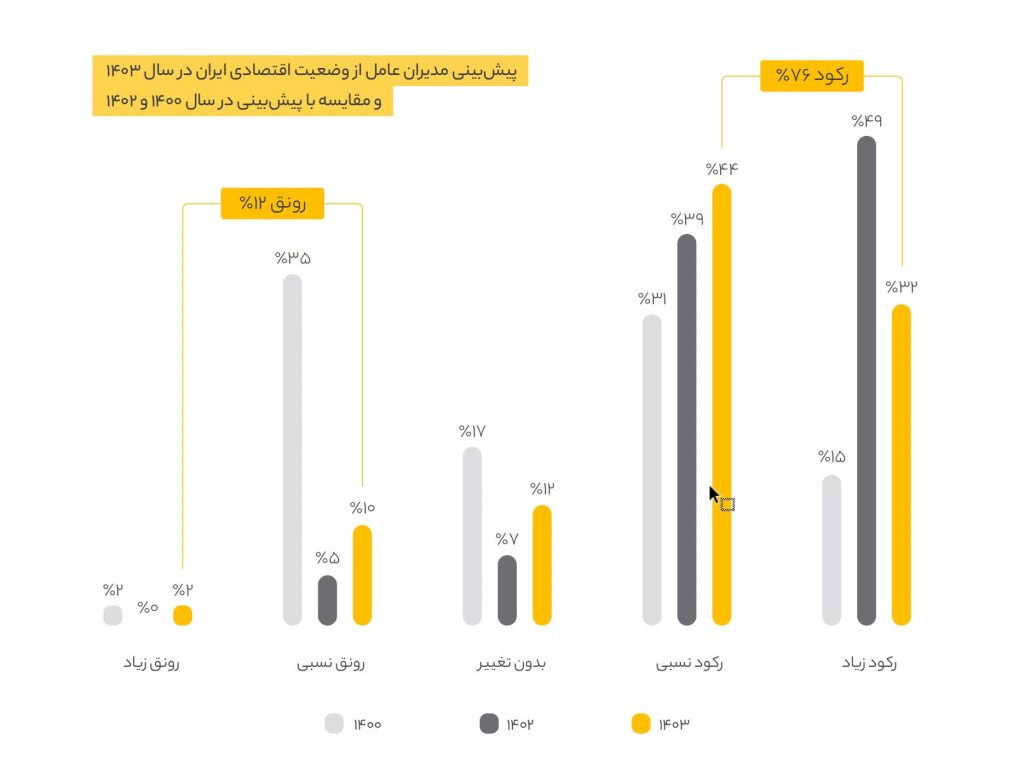

۷۶ درصد از مدیران عامل به رونق وضعیت اقتصادی ایران در سال ۱۴۰۳ خوشبین نیستند

۳۲ درصد از مدیران عامل مشارکتکننده در پیمایش حاضر، رکود زیادی را برای سال ۱۴۰۳ پیشبینی کردهاند. ۴۴ درصد از مدیران بر این باورند که اقتصاد ایران در سال ۱۴۰۳ شاهد رکود نسبی خواهد بود.

در این بین، تنها ۱۲ درصد به رونق وضعیت اقتصادی در سال آینده امیدوار هستند.

مقایسه آمار با سال گذشته نشان میدهد مدیران عامل نسبت به سال ۱۴۰۲ خوشبینتر بودهاند اما همچنان به رونق در سال ۱۴۰۳ چندان امیدوار نیستند.

همچنین ۱۲ درصد از مدیران معتقدند که ایران در سال آینده در ابعاد اقتصادی تغییرات محسوسی نخواهد داشت.

طبق آخرین گزارش PwC از پیشبینی مدیران عامل از فضای اقتصادی جهان، ۳۸ درصد ایشان رونق اقتصادی در سال ۲۰۲۴ را پیشبینی کردهاند که در مقایسه با پیشبینی ۱۸ درصدی برای سال ۲۰۲۳ افزایش قابل توجهی است.

در مورد فضای ایران، طبق تحلیل ایلیا، پیشبینی رونق اقتصادی برای سال ۱۴۰۳، ۱۲ درصد و برای سال ۱۴۰۲، ۵ درصد بوده است که نشان دهنده روند مشابهی به نسبت جهان است۱.

پیشبینی مدیران عامل از وضعیت اقتصادی ایران در سال ۱۴۰۳ و مقایسه با پیشبینی در سال ۱۴۰۰ و ۱۴۰۲

سوال در پرسشنامه: پیشبینی شما از وضعیت اقتصادی ایران در سال آینده (۱۴۰۳) چگونه است؟

– پاسخ به این سوال در پرسشنامه اجباری بوده و گزینه «نظری ندارم» در پرسشنامه گزارش سال ۱۴۰۲ آورده شده که برای مقایسه روند پاسخها میان سه سال ۱۴۰۰، ۱۴۰۱ و ۱۴۰۲ در تحلیلها در نظر گرفته نشده است.

– دادههای خام گزارش اول مدیران عامل در ابتدای سال ۱۴۰۰ (تیرماه) جمعآوری گردیده و گزارش در ابتدای پاییز سال ۱۴۰۰ تهیه و منتشر شده است. با توجه به اینکه دادهها در ابتدای سال جمعآوری شده بود، مبنای زمانی پیشبینیها برای سال ۱۴۰۰ در نظر گرفته شده است. جمعآوری دادههای پرسشنامه شماره دوم گزارش مدیران عامل در بازه زمانی آذر و دی ماه ۱۴۰۱ صورت گرفته است و درنتیجه مبنای زمانی پیشبینیها برای سال ۱۴۰۲ در نظر گرفته شده است. دادههای سومین گزارش مدیران عامل در دی و بهمن سال ۱۴۰۲ جمعآوری شده و گزارش در بهار سال ۱۴۰۳ تهیه و منتشر شده است. بنابراین مبنای زمانی پیشبینیها برای سال ۱۴۰۳ در نظر گرفته شده است.

– تعداد نمونه: گزارش اول: ۳۹۳، گزارش دوم: ۳۰۰، گزارش سوم: ۶۲۲

منبع: تحلیل ایلیا ۱۴۰۳

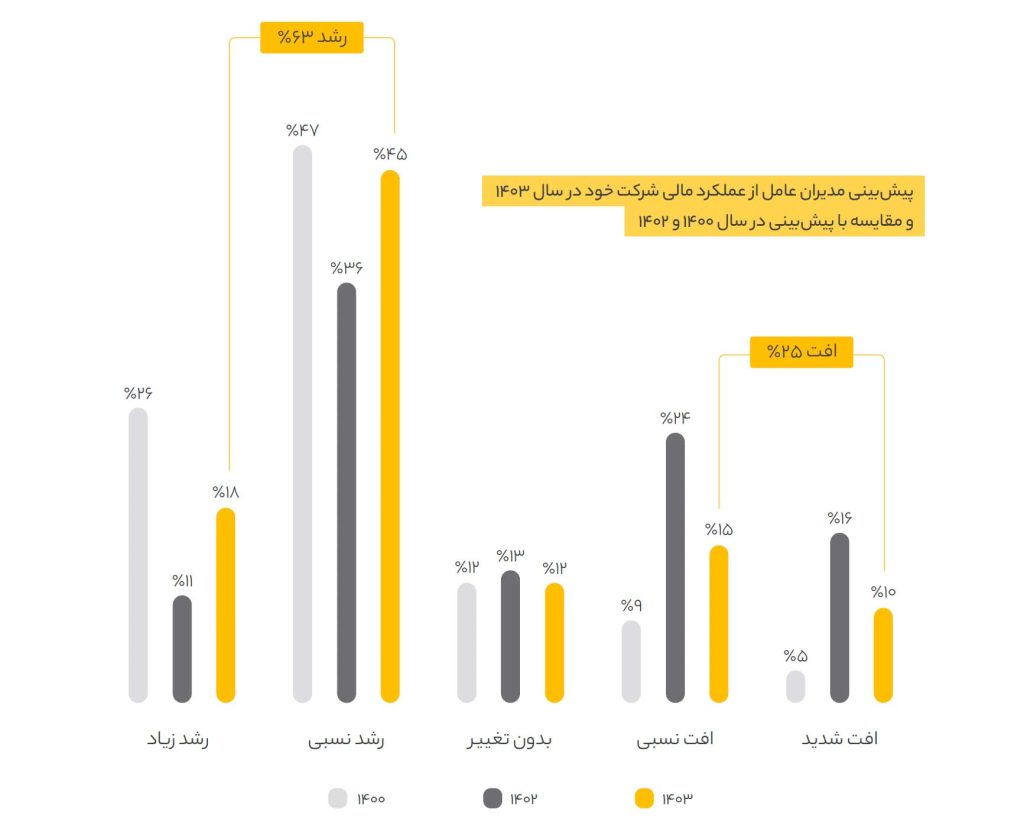

۶۳ درصد از مدیران عامل رشد مالی شرکت را برای سال ۱۴۰۳ پیشبینی کردهاند

۶۳ درصد از مدیران عامل به رشد عملکرد مالی سازمان خود در سال ۱۴۰۳ امیدوار هستند و رشد نسبی یا زیاد را برای بنگاه پیشبینی کردهاند در حالی که این آمار برای سال گذشته ۴۷ درصد بوده است.

با این حال ۲۵ درصد از مدیران مشارکت کننده در پیمایش حاضر، افت نسبی یا زیاد را برای عملکرد مالی سازمان خود در سال آینده پیشبینی کردهاند.

در این میان، ۱۲ درصد از مدیران عامل هیچگونه تغییر ملموسی در عملکرد مالی سازمان خود در سال ۱۴۰۳ متصور نشدهاند.

پیشبینی مدیران عامل از وضعیت اقتصادی ایران در سال ۱۴۰۳ و مقایسه با پیشبینی در سال ۱۴۰۰ و ۱۴۰۲

سوال در پرسشنامه: پیشبینی شما از عملکرد مالی سازمان در سال آینده (نسبت به سال ۱۴۰۲) چیست؟

– پاسخ به این سوال در پرسشنامه اجباری بوده و گزینه «نظری ندارم» در پرسشنامه گزارش سال ۱۴۰۲ آورده شده که برای مقایسه روند پاسخها میان سه سال ۱۴۰۰، ۱۴۰۱ و ۱۴۰۲ در تحلیلها در نظر گرفته نشده است.

– دادههای خام گزارش اول مدیران عامل در ابتدای سال ۱۴۰۰ (تیرماه) جمعآوری گردیده و گزارش در ابتدای پاییز سال ۱۴۰۰ تهیه و منتشر شده است. با توجه به اینکه دادهها در ابتدای سال جمعآوری شده بود، مبنای زمانی پیشبینیها برای سال ۱۴۰۰ در نظر گرفته شده است. جمعآوری دادههای پرسشنامه شماره دوم گزارش مدیران عامل در بازه زمانی آذر و دی ماه ۱۴۰۱ صورت گرفته است و درنتیجه مبنای زمانی پیشبینیها برای سال ۱۴۰۲ در نظر گرفته شده است. دادههای سومین گزارش مدیران عامل در دی و بهمن سال ۱۴۰۲ جمعآوری شده و گزارش در بهار سال ۱۴۰۳ تهیه و منتشر شده است. بنابراین مبنای زمانی پیشبینیها برای سال ۱۴۰۳ در نظر گرفته شده است.

– به دلیل رند کردن اعداد، ممکن است مجموع درصدها 100% نشود.

– تعداد نمونه: گزارش اول: ۳۹۳، گزارش دوم: ۳۰۰، گزارش سوم: ۶۲۲

منبع: تحلیل ایلیا ۱۴۰۳

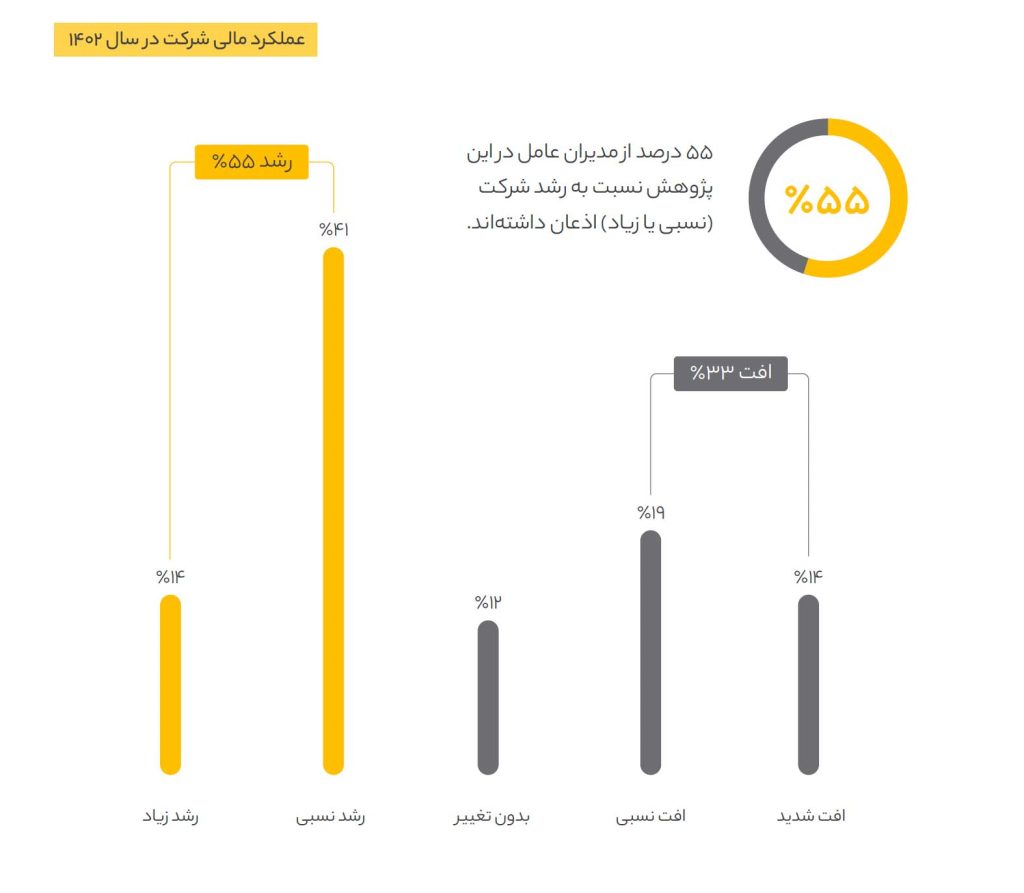

۵۵٪ از مدیران عامل نسبت به رشد عملکرد مالی شرکت تحت مدیریت خود در سال ۱۴۰۲ اذعان داشتهاند

حدود ۳۳ درصد مدیران حاضر در پیمایش، افت (نسبی یا زیاد) کسبوکار خود را در سال ۱۴۰۲ گزارش کردهاند.

همچنین تحلیل نتایج نشان میدهد ۵۵ درصد از مدیران، رشد مالی (نسبی یا زیاد) را در سال ۱۴۰۲ تجربه کردهاند که این آمار در سال گذشته ۴۰ درصد بوده است.

۱۲ درصد از مدیران مشارکتکننده در این پیمایش، تفاوتی در عملکرد مالی سازمان خود مشاهده نکردهاند.

عملکرد مالی شرکت در سال ۱۴۰۲

سوال در پرسشنامه: عملکرد مالی سازمان شما تا این لحظه در سال ۱۴۰۲ نسبت به سال گذشته چگونه بوده است؟

– پاسخ به این سوال در پرسشنامه اجباری بوده است.

منبع: تحلیل ایلیا ۱۴۰۳

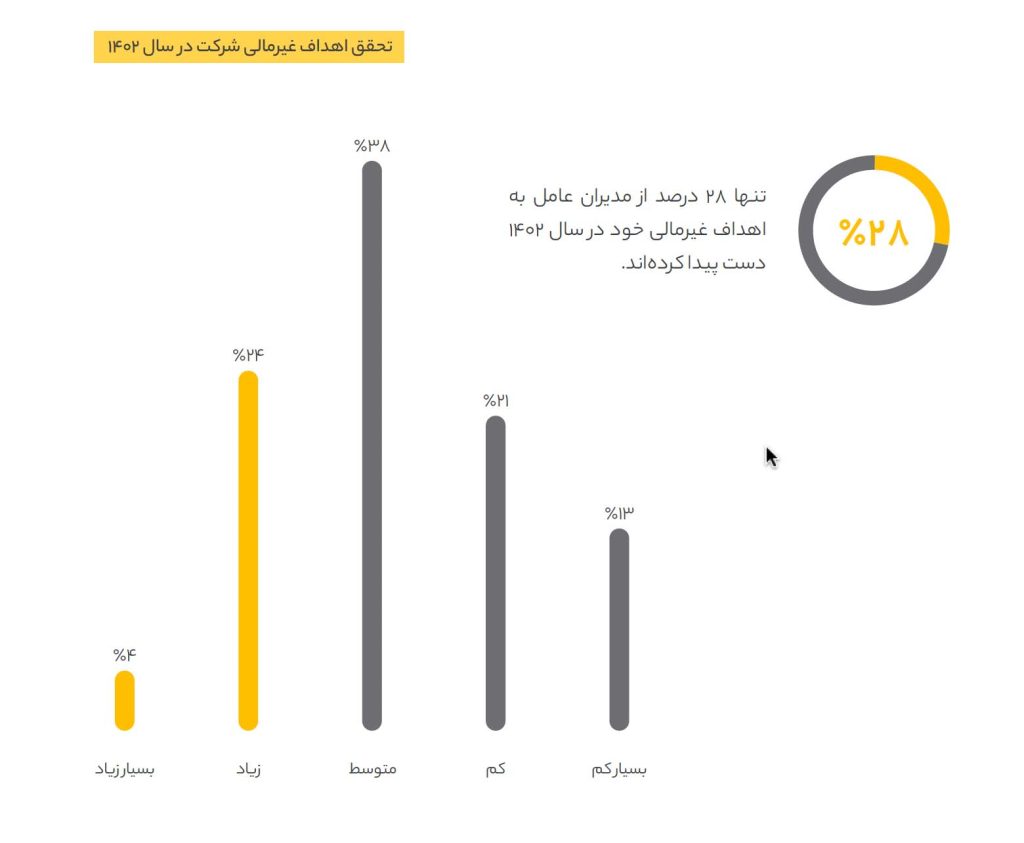

۲۸ درصد از مدیران عامل به اهداف غیرمالی سازمان خود در سال ۱۴۰۲ دست پیدا کردهاند

تحلیل نتایج نشان میدهد ۳۴ درصد از مدیران عامل شرکتکننده در پیمایش، پیشرفت کمی در تحقق اهداف غیرمالی سازمان خود در حوزههایی نظیر توسعه زیرساختها، سرمایهگذاری جدید، تغییر ساختار و غیره در سال ۱۴۰۲ داشتند.

در این میان تنها ۲۸ درصد از مدیران عامل به اهداف غیرمالی سازمان خود دست پیدا کردهاند.

لازم به ذکر است که ۳۸٪ از مدیران عامل به حد متوسطی از اهداف غیرمالی خود را در سال ۱۴۰۲ محقق کردهاند که امید میرود که این دسته از مدیران عامل در سال آینده به حد زیاد و خیلی زیاد از تحقق اهداف مالی شرکتشان برسند.

تحقق اهداف غیرمالی شرکت در سال ۱۴۰۲

سوال در پرسشنامه: به چه میزان اهداف غیرمالی سازمان شما تا این لحظه از سال ۱۴۰۲ محقق شده است؟ (از جمله توسعه زیرساختها، توسعه محصول جدید و تغییر ساختار)

– پاسخ به این سوال در پرسشنامه اجباری بوده است.

منبع: تحلیل ایلیا ۱۴۰۳

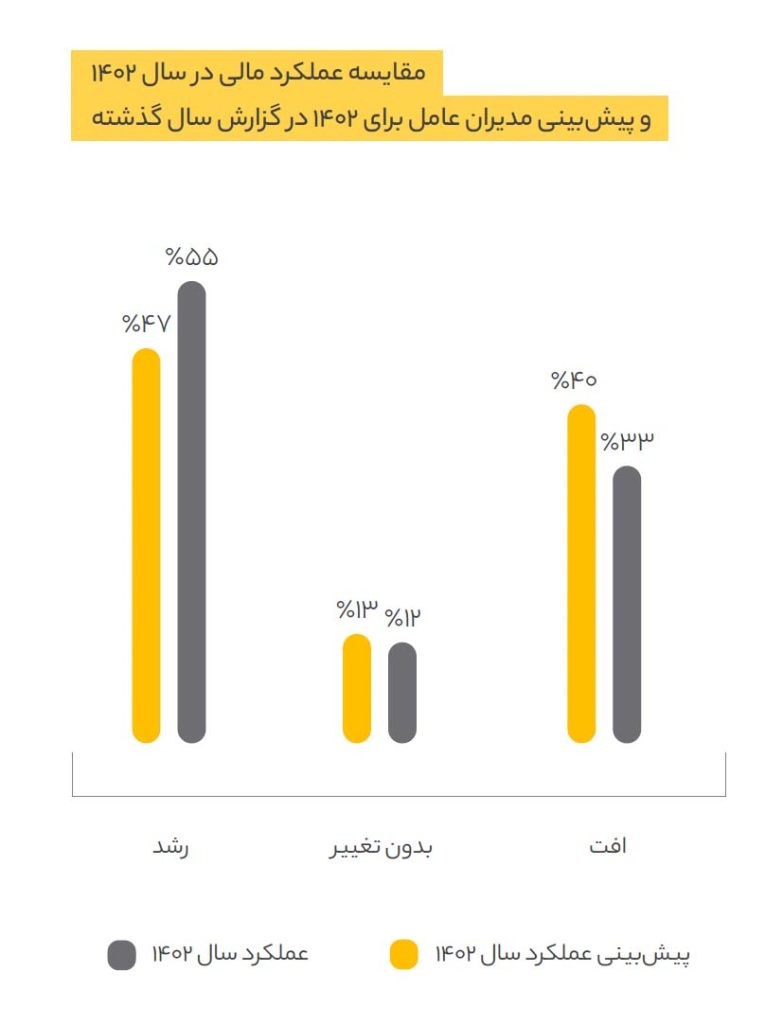

مدیران عامل در سال ۱۴۰۲، ۸ درصد رشد بیشتری را نسبت به آنچه پیشبینی میکردند، بدست آوردهاند

به طور کلی مدیران عامل در سال ۱۴۰۲ نسبت به آنچه برای این سال پیشبینی میکردند و انتظار داشتند، عملکرد بهتری داشتهاند.

این تمایز مثبت را هم در ۸ درصد رشد بیشتر و هم در ۷ درصد افت کمتر میتوان مشاهده کرد.

مقایسه عملکرد مالی در سال ۱۴۰۲ و پیشبینی مدیران عامل برای ۱۴۰۲ در گزارش سال گذشته

سوالات در پرسشنامه: ۱) عملکرد مالی سازمان شما تا این لحظه در سال ۱۴۰۲ نسبت به سال گذشته چگونه بوده است؟ ۲) پیشبینی شما از عملکرد مالی سازمان در سال آینده چیست؟

– پاسخ به این سوالات در پرسشنامه اجباری بوده است.

– داده سوال اول از پرسشنامه سومین گزارش و داده سوال دوم از پرسشنامه دومین گزارش مدیران عامل استخراج شده است.

– تعداد نمونه: گزارش دوم: ۳۰۰، گزارش سوم: ۶۲۲

منبع: تحلیل ایلیا ۱۴۰۳

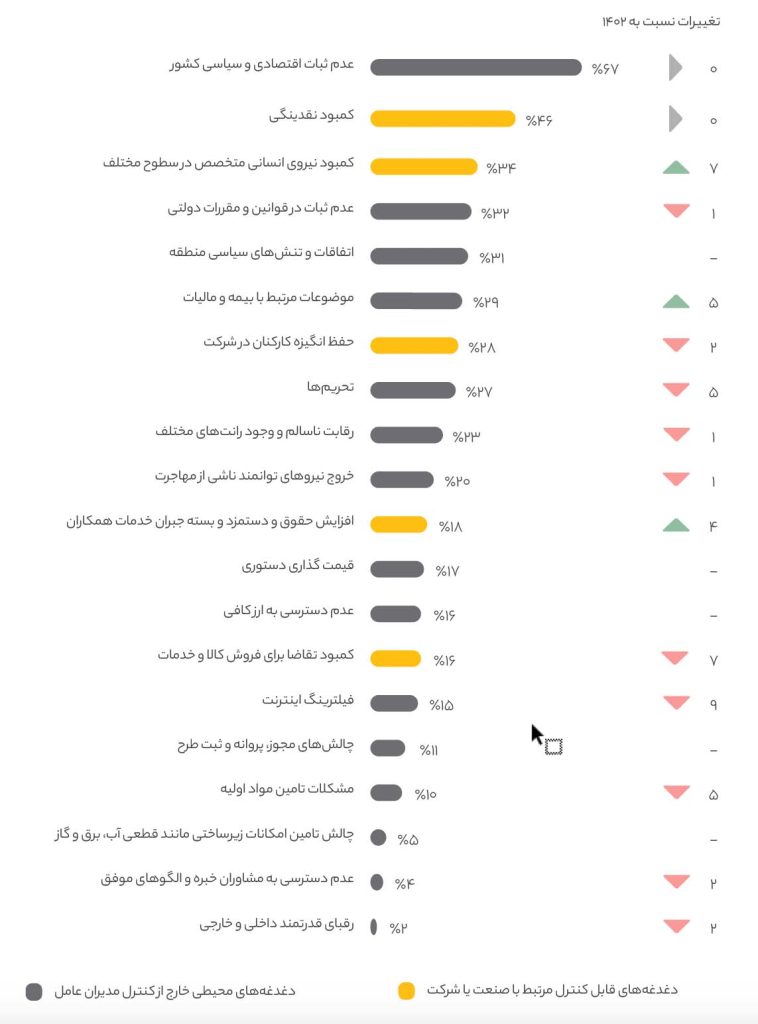

عدم ثبات سیاسی و اقتصادی، کمبود نقدینگی و نیروی انسانی متخصص دغدغههای اصلی مدیران عامل در سال ۱۴۰۳ هستند

در پیمایش حاضر برخی از مصادیق نگرانی مدیران عامل بهصورت مستقیم در یک لیست با گزینههای از پیش تعیین شده مورد پرسش قرار گرفته است. ۶۷ درصد از مدیران عامل عدم ثبات در ابعاد سیاسی و اقتصادی کشور را بزرگترین دغدغه خود میدانند.

کمبود نقدینگی برای رشد سازمان همانند سال گذشته، از دیگر معضلاتی است که مدیران عامل با آن روبرو هستند. همانگونه که ملاحظه میشود همچنان ۴۶ درصد از مدیران عامل با این دغدغه مواجه هستند.

کمبود نیروی انسانی تخصص در سطوح مختلف در سال ۱۴۰۳، به سومین دغدغه مهم مدیران عامل تبدیل شده است؛ در حالی که در سال ۱۴۰۲ این دغدغه در جایگاه دهم قرار داشت.

مقایسه آمار امسال و سال گذشته نشان میدهد همچنان عدم ثبات اقتصادی و سیاسی نگرانی اصلی مدیران عامل است. همچنین موضوعات مرتبط با بیمه و مالیات نسبت به سال گذشته اولویت بیشتری یافته و تبدیل به ششمین دغدغه مهم مدیران عامل شده است.

امسال دغدغههایی نظیر حفظ انگیزه کارکنان، تحریمها، کمبود تقاضا و فیلترینگ اینترنت نسبت به سال گذشته اهمیت کمتری دارند.

طبق آخرین گزارش PwC، پراهمیت ترین تهدیدها برای یکسال آینده کسبوکارها در سطح جهان از نظر مدیران عامل به ترتیب اولویت عبارتند از: ۱. تورم ۲. عدم ثبات در شرایط اقتصاد کلان ۳. ریسکهای سایبری

۴. درگیریهای جغرافیایی سیاسی ۵. تغییرات اقلیمی ۶. ریسکهای سلامت ۷. نابرابری اجتماعی

که در مقایسه با سال قبل شدت این تهدیدات کاهش یافته است. در مقایسه با ایران، موارد ابتدایی همپوشانی قابل توجهی دارند۱.

مهمترین دغدغههای مدیران عامل برای سال 1403 و مقایسه با 1402

(درصد انتخاب توسط مدیران عامل)

سوال در پرسشنامه: مهمترین دغدغههای شما به عنوان مدیرعامل برای سال آینده (۱۴۰۳) چیست؟

– پاسخ به این سوال در پرسشنامه اجباری و انتخاب به صورت چندگزینهای است. به علت اینکه فرد مجاز به انتخاب حداکثر پنج گزینه بوده است، مجموع درصد انتخاب گزینهها از ۱۰۰ درصد بیشتر خواهد بود.

– تعداد نمونه: گزارش دوم: ۳۰۰، گزارش سوم: ۶۲۲

-منبع: تحلیل ایلیا ۱۴۰۳

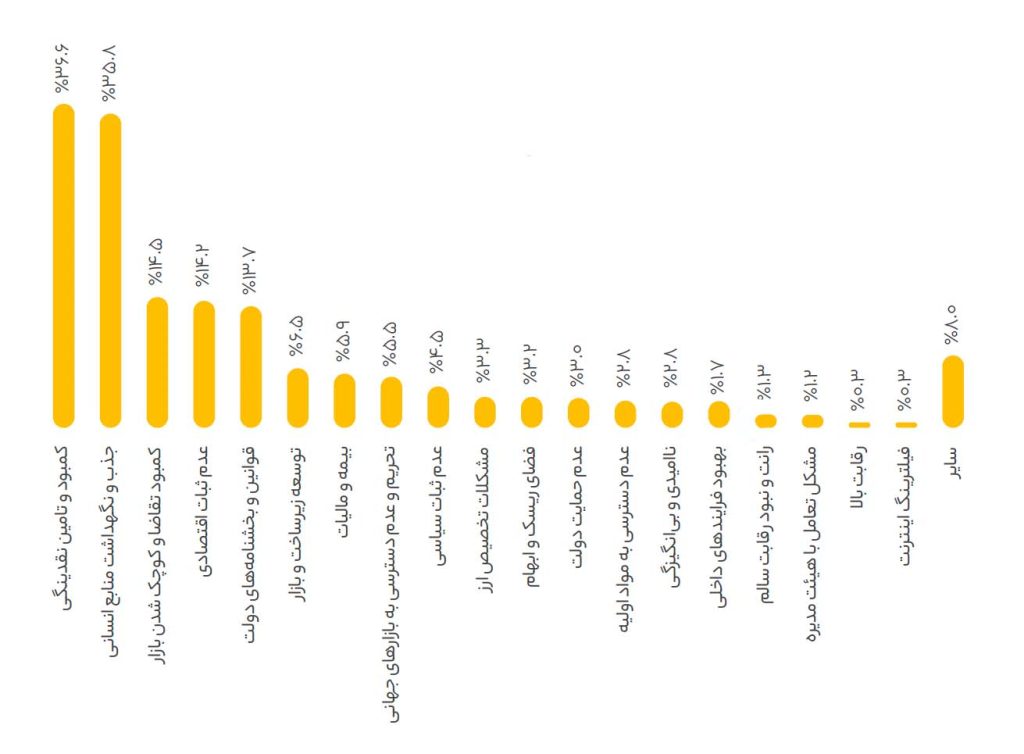

۱. کمبود و تامین نقدینگی

۲ جذب و نگهداشت منابع انسانی

همچنان دو مشکل اصلی شرکتها است

این پژوهش بین دغدغههای مدیران عامل و مشکلات شرکتها تفاوت قائل شده است. به گونهای که در یکی از سوالات تحقیق از مدیران عامل نسبت به مشکلات اصلی شرکتشان پرسش شده است و مدیران عامل به صورت باز به آن پاسخ دادهاند. سپس پاسخها توسط تیم تحلیلگر ایلیا کدگذاری شده است و در قالب چندین برچسب به صورت مقابل ارائه شده است.

این در حالی است که دغدغهها به صورت یک لیست از پیش تعیینشده توسط مدیران عامل تکمیل شده است.

با تحلیل پاسخها همانطور که از نمودار روبهرو مشخص است، مشکل اصلی شرکتها به اذعان مدیران عامل، موضوعات مرتبط با کمبود و تامین نقدینگی عنوان شده است، به نحویکه بیش از ۳۷ درصد از شرکتها اذعان کردهاند با این چالش روبهرو هستند.

جذب و نگهداشت و مسائل مرتبط با منابع انسانی همانند سال گذشته، دومین مشکل مدیران عامل است.

از طرف دیگر فیلترینگ اینترنت که سال گذشته با ۱۰ درصد از مشکلات جدی سازمانها عنوان شده بود، امسال با ۰.۳ درصد، کمرنگترین چالش بیان شده است.

مهمترین مشکلات پیش روی سازمانها در سال 1402

(درصد انتخاب توسط مدیران عامل)

سوال در پرسشنامه: در حال حاضر مهمترین چالش پیش روی سازمان شما چیست؟ لطفا در قالب یک یا دو جمله به بیان چالش مجموعه تحت مدیریت خود بپردازید.

– پاسخ به این سوال در پرسشنامه اختیاری بوده و ۵۹۴ نفر از مدیران عامل به این سوال پاسخ دادهاند.

– مدل پاسخدهی به این سوال به صورت باز بوده و به دلیل تشریحی بودن پاسخها، از تحلیل متن استفاده شده است.

منبع: تحلیل ایلیا ۱۴۰۳

افزایش فروش و توسعه بازار از مهمترین برنامههای مدیران عامل برای سال ۱۴۰۳ است

در این پیمایش، نمونههایی از برنامهها و اقدامات اجرایی از سوی مدیران عامل به صورت مستقیم و با استفاده از فهرستی که گزینههای آن از قبل تعیین شدهاند، مورد سوال و بررسی قرار گرفتهاند.

۴۵ درصد از مدیران عامل برای سال ۱۴۰۳ به دنبال افزایش فروش و توسعه بازار هستند.

افزایش تنوع محصولات و توسعه بازار، از دیگر حوزههایی است که مدیران عامل در سال ۱۴۰۳ میخواهند روی آن تمرکز کنند. همانگونه که ملاحظه میشود 35 درصد از مدیران عامل تمایل به افزایش تنوع محصولات یا خدمات دارند. کاهش هزینههای عملیاتی، سومین برنامه مدیران عامل برای سال آینده است.

طبق آخرین گزارش PwC، از نظر مدیران عامل اثربخشترین اقداماتی که کسبوکارها در سطح جهان انجام دادهاند به ترتیب عبارتند از: ۱. به کارگیری تکنولوژیهای جدید ۲. توسعه محصولات و خدمات ۳. ایجاد همکاریهای استراتژیک جهت تقویت توانمندیها ۴. توسعه درونسازمانی تکنولوژی ۵. به کارگیری مدلهای قیمتگذاری جدید ۶. تملک شرکتها برای ارتقا توانمندیها ۷. تغییر مدل زنجیره ارزش جهانی به منطقهای.

در مقایسه این آمار با اقداماتی که مدیران عامل در ایران برای کسبوکار خود در نظر دارند، وجود همکاریها در فضای بینالمللی به صورت قابلتوجهی بیشتر در نظر گرفته شده است۱.

به گزارش Mckinsey، شرکتهایی که رشد جدی در منطقه خود دارند، از فرصتهای توسعه بازار بینالمللی بهتر استفاده میکنند. همچنین پرتکرارترین اقدام شرکتهای موفق در خلق ارزشپایدار برای سهامداران، حضور در بازارهای در حال رشد یا حرکت به سمت آنها بوده است۲.

مهمترین مشکلات پیش روی سازمانها در سال 1402

(درصد انتخاب توسط مدیران عامل)

سوال در پرسشنامه: اصلیترین برنامهها و حوزههای تمرکز شما برای غلبه بر چالشها و مشکلات سازمانیتان در سال آینده، کدام موارد است؟

– پاسخ به این سوال در پرسشنامه اجباری و انتخاب به صورت چندگزینهای است. به علت اینکه فرد مجاز به انتخاب حداکثر سه گزینه بوده است، مجموع درصد انتخاب گزینهها از ۱۰۰ درصد بیشتر خواهد بود.

-منبع: تحلیل ایلیا ۱۴۰۳

۳-سبک زندگی و کاری مدیران عامل

عمده تمرکز و توجه ۷۱ درصد از مدیران عامل بر مسائل جاری و عملیاتی سازمان است

یکی از مهمترین چالشهای مدیران عامل، تخصیص زمان به صورت بهینه بین مسائل جاری و آینده سازمان است. تمرکز بیش از حد بر مسائل جاری میتواند مانع از تمرکز مدیران عامل بر آینده و فرصتهای جدید شود. از سوی دیگر، تمرکز بیش از حد بر آینده میتواند منجر به نادیده گرفتن مسائل روزمره و بروز مشکلات در عملکرد فعلی سازمان شود. بنابراین هنر مدیران عامل این است که تعادلی را میان تمرکز بر مسائل جاری و آینده ایجاد کنند.

براساس پیمایش انجام شده، ۷۱ درصد از مدیران عامل مشارکتکننده اذعان کردهاند که در سال جاری عمده تمرکز و توجه ایشان بر مسائل جاری و عملیاتی سازمان بوده است.

22 درصد از مدیران عامل بیان کردهاند تمرکز اصلی فکری و زمانی بر روی مسائل مرتبط با توسعه و رشد کسبوکار و به تعبیری آینده سازمان بوده است.

درحالیکه 7 درصد از مدیران حد وسط را انتخاب کردهاند و درواقع به طور مساوی زمان خود را به مسائل جاری و مسائل آینده اختصاص دادهاند.

محل تمرکز مدیران عامل در سال ۱۴۰۲

سوال در پرسشنامه: اگر کل زمان شما به دو بخش تمرکز بر مسائل جاری و مسائل آینده سازمان تقسیم شود، شما از ۰ تا ۱۰، چه سهمی از زمان خود را به مسائل جاری اختصاص میدهید؟

– پاسخ به این سوال در پرسشنامه اجباری بوده است.

– نحوه محاسبه و تحلیل پاسخها: افرادی که عدد ۰ تا ۴ را انتخاب کردهاند، مدیران عاملی هستند که تمرکز اصلیشان بر مسائل آینده است. مدیران عاملی که عدد ۵ را انتخاب کردهاند، به طور مساوی بر مسائل جاری و آینده تمرکز دارند و آنهایی که اعداد ۶ به بالا را انتخاب کردهاند، مدیران عاملی هستند که بیشتر بر مسائل جاری متمرکز هستند.

منبع: تحلیل ایلیا ۱۴۰۳

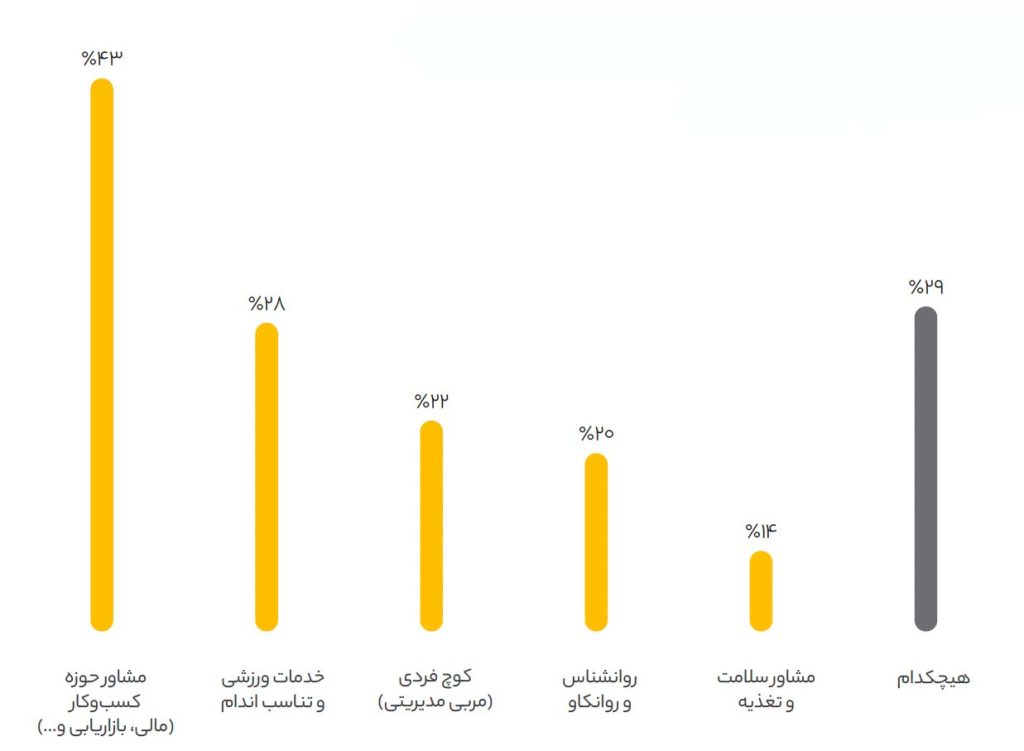

خدمات مشاور کسبوکار پراستفادهترین خدمت حرفهای برای مدیران عامل است

مدیران عامل از روشها و خدمات مختلفی برای توسعه فردی و رشد کسبوکاری خود بهره میبرند. بهرهگیری از کوچ و مشاور کسبوکار، استفاده از خدمات ورزشی و تناسب اندام، خدمات روانشناسی و مشاور سلامت و تغذیه از موضوعاتی هستند که در این مطالعه مورد بررسی قرار گرفتهاند.

از بین ۶۲۲ مدیرعامل شرکتکننده در پرسشنامه، ۴۳ درصد در حال حاضر از خدمات مشاور کسبوکار در حوزههای مختلف استفاده میکنند. همچنین ۲۸ درصد از مدیران عامل از خدمات ورزشی منظم بهره میبرند.

۲۲ درصد از مدیران عامل از خدمات کوچ فردی استفاده میکنند. شایان ذکر است که ۲۰ درصد از مدیران از خدمات روانشناسی و روانکاوی استفاده میکنند.

تنها ۱۴ درصد از مدیران عامل از مشاور سلامت و تغذیه به صورت منظم استفاده میکنند.

۲۹ درصد از مدیران حاضر در این پیمایش از هیچیک از خدمات حرفهای رایج به صورت منظم استفاده نمیکنند.

مقایسه میزان استفاده مدیران عامل از خدمات حرفهای به صورت منظم

(انتخاب به صورت چند گزینه)

سوال در پرسشنامه: در سال ۱۴۰۲ از کدام خدمات زیر به صورت منظم استفاده کردید؟

این سوال در پرسشنامه اجباری و و انتخاب نامحدود گزینه امکانپذیر بوده است.

– پاسخ به این سوال در پرسشنامه اجباری بوده و انتخاب به صورت چندگزینهای است. به علت اینکه فرد محدودیتی در انتخاب تعداد گزینه نداشته است، مجموع درصد انتخاب گزینهها از ۱۰۰ درصد بیشتر خواهد بود.

منبع: تحلیل ایلیا ۱۴۰۳

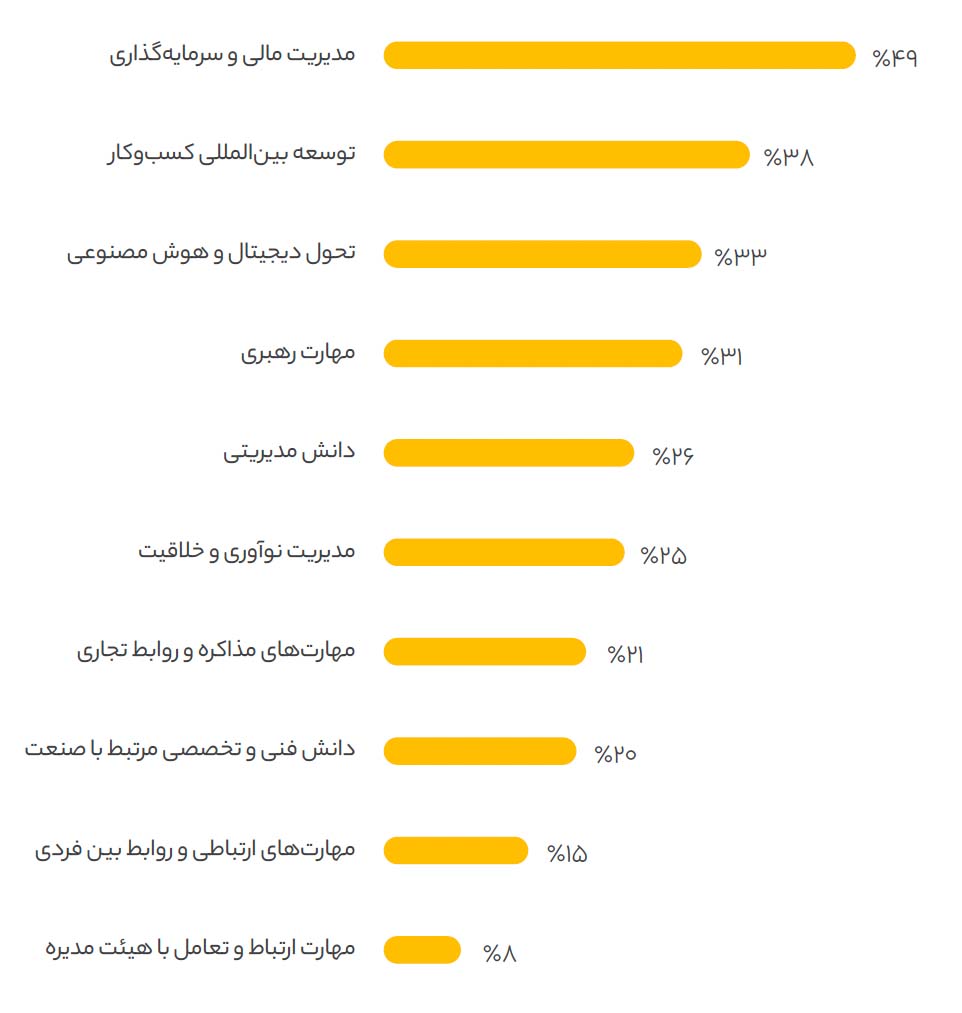

حدود نیمی از مدیران عامل، مهارت مدیریت مالی و سرمایهگذاری را به عنوان یکی از مهمترین محورهای توسعه حرفهای خود انتخاب کردهاند

دو حوزه توسعهای پررنگ در جایگاه دوم و سوم، «توسعه بین المللی کسبوکار» و «تحول دیجیتال و هوش مصنوعی» است. از آنجا که هر دو این حوزهها، از مسائل نو در فضای کسبوکاری ایران میباشد، به نظر میرسد نگاههای تازه به فضای کسبوکار در بین مدیران وجود دارد.

اکثر مدیران در زمینه مهارتهای ارتباطی و بین فردی احساس نیاز به توسعه حرفهای نمیکنند.

انتخاب مدیران عامل بین زمینههای توسعه حرفهای

(هر مدیرعامل حداکثر ۳ انتخاب)

سوال در پرسشنامه: مهمترین محورهایی که در آن نیاز به توسعه توانمندیهای خود دارید، کدام موارد هستند؟

– پاسخ به این سوال در پرسشنامه اجباری بوده و انتخاب به صورت چندگزینهای است. به علت اینکه فرد مجاز به انتخاب حداکثر سه گزینه بوده است، مجموع درصد انتخاب گزینهها از ۱۰۰ درصد بیشتر خواهد بود.

منبع: تحلیل ایلیا ۱۴۰۳

۴-دیدگاه مدیران عامل در مورد مسئله نقدینگی

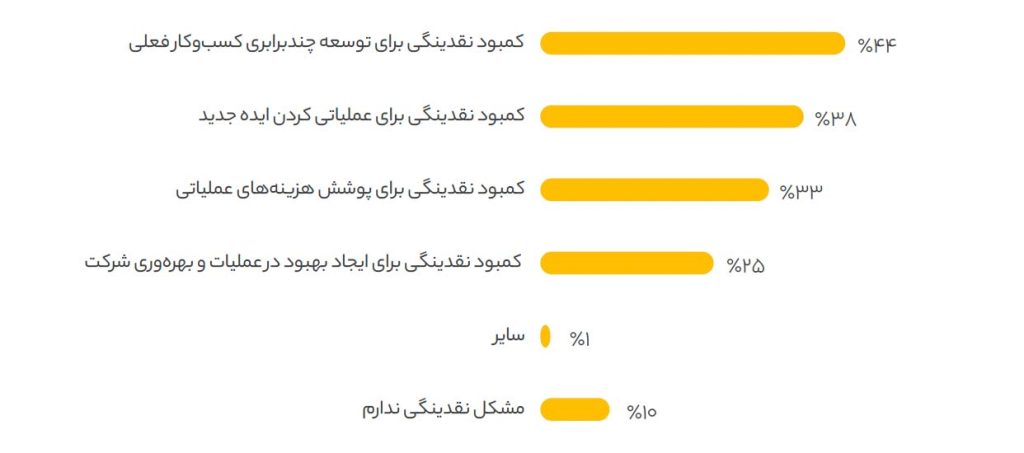

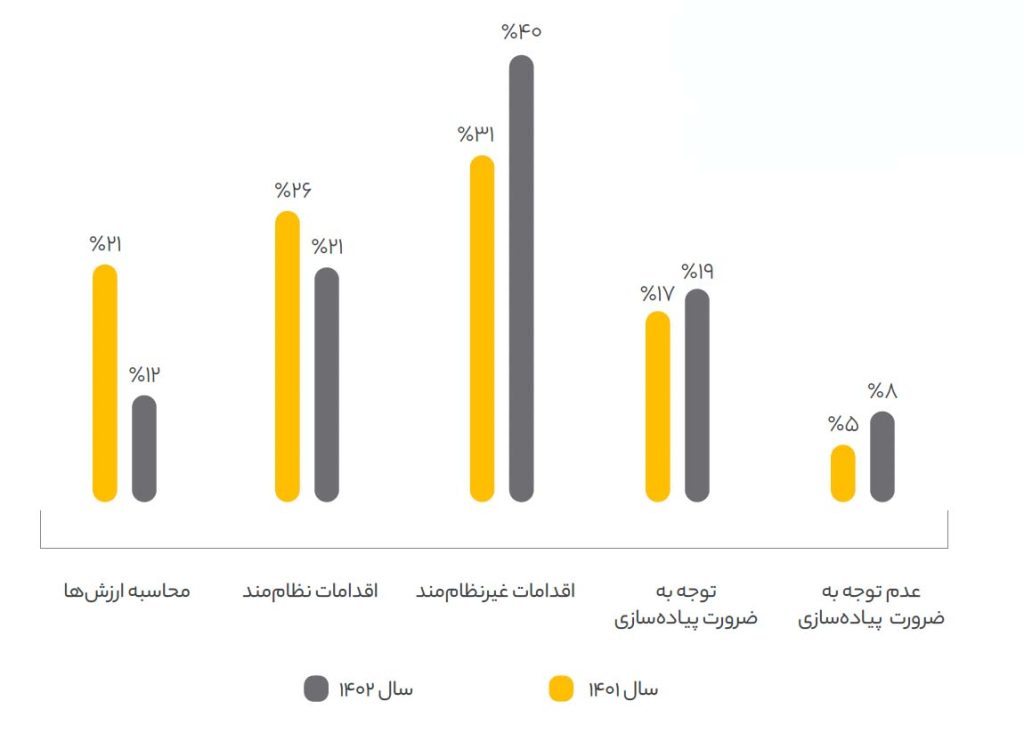

۴۴ درصد از مدیران عامل با مشکل کمبود نقدینگی برای توسعه چندبرابری کسبوکار فعلی خود، مواجهه هستند

مشکل کمبود نقدینگی در سازمانها را در سطوح مختلف میتوان تعریف کرد. سطح اول مشکل کمبود نقدینگی برای پوشش هزینههای عملیاتی است که ۳۳ درصد از مدیران عامل جنس مشکل خود را از این نوع بیان کردهاند.

در سطح بعدی ۲۵ درصد از مدیران عامل عنوان کردهاند با مشکل بهبود در عملیات و بهرهوری سازمان به دلیل کمبود نقدینگی مواجهه هستند.

در نهایت ۴۴ درصد از مدیران عامل برای توسعه چندبرابری کسبوکار فعلی خود با مشکل نقدینگی روبهرو هستند که پرتکرارترین مشکل نیز بوده است.

در این میان ۳۸ درصد از مدیران عامل بیان کردهاند که مشکل کمبود نقدینگی برای عملیاتی کردن ایده جدید دارند.

با این حال ۱۰ درصد از مدیران عامل بیان کردند در سازمان خود مشکل نقدینگی ندارند.

وضعیت مشکل کمبود نقدینگی در سازمانها

سوال در پرسشنامه: مشکل نقدینگی سازمان شما به کدام یک از گزینههای زیر نزدیکتر است؟

– پاسخ به این سوال در پرسشنامه اجباری بوده و انتخاب به صورت چندگزینهای است. به علت اینکه فرد مجاز به انتخاب حداکثر دو گزینه بوده است، مجموع درصد انتخاب گزینهها از 100 درصد بیشتر خواهد بود.

منبع: تحلیل ایلیا ۱۴۰۳

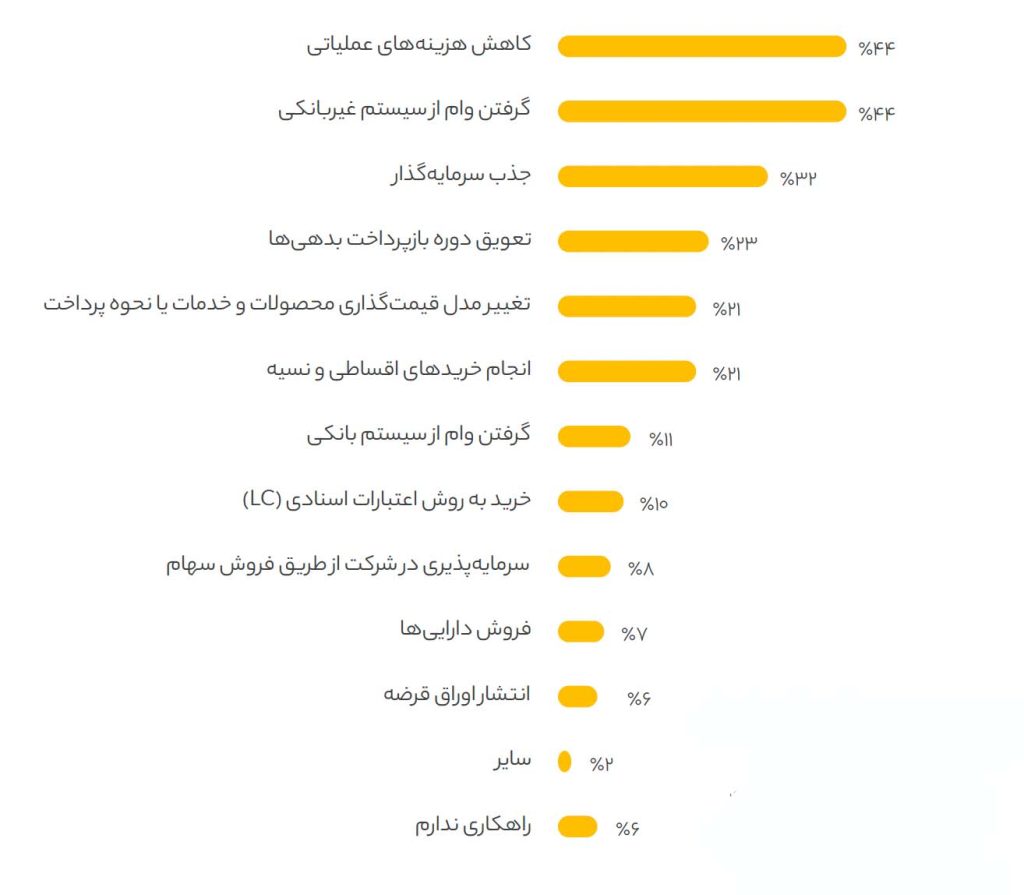

کاهش هزینههای عملیاتی و گرفتن وام از سیستم بانکی، پرتکرارترین راهکارها برای غلبه بر مشکل نقدینگی عنوان شده است

مدیران عامل با توجه به جنس مشکل نقدینگی و توانمندیهای سازمان خود راهکارهایی برای مواجهه با این مسئله اتخاذ میکنند.

۴۴ درصد از مدیران عامل کاهش هزینههای عملیاتی و گرفتن وام از سیستم بانکی را به عنوان راهحل برای مشکل نقدینگی انتخاب کردهاند.

پس از این دو مورد، جذب سرمایهگذار، تعویق دوره بازپرداخت بدهیها و تغییر مدل قیمتگذاری محصولات و خدمات یا نحوه پرداخت پرتکرارترین راهکارها از سمت مدیران عامل بوده است.

با این حال 6 درصد از مدیران عامل بیان کردند راهکاری برای غلبه بر این مشکل ندارند.

راهکارهای غلبه بر مشکل نقدینگی

سوال در پرسشنامه: برای رفع مشکل نقدینگی سازمان خود از چه راهکارهایی استفاده میکنید؟

– پاسخ به این سوال در پرسشنامه اجباری بوده و انتخاب به صورت چندگزینهای است. به علت اینکه فرد مجاز به انتخاب حداکثر سه گزینه بوده است، مجموع درصد انتخاب گزینهها از ۱۰۰ درصد بیشتر خواهد بود.

منبع: تحلیل ایلیا ۱۴۰۳

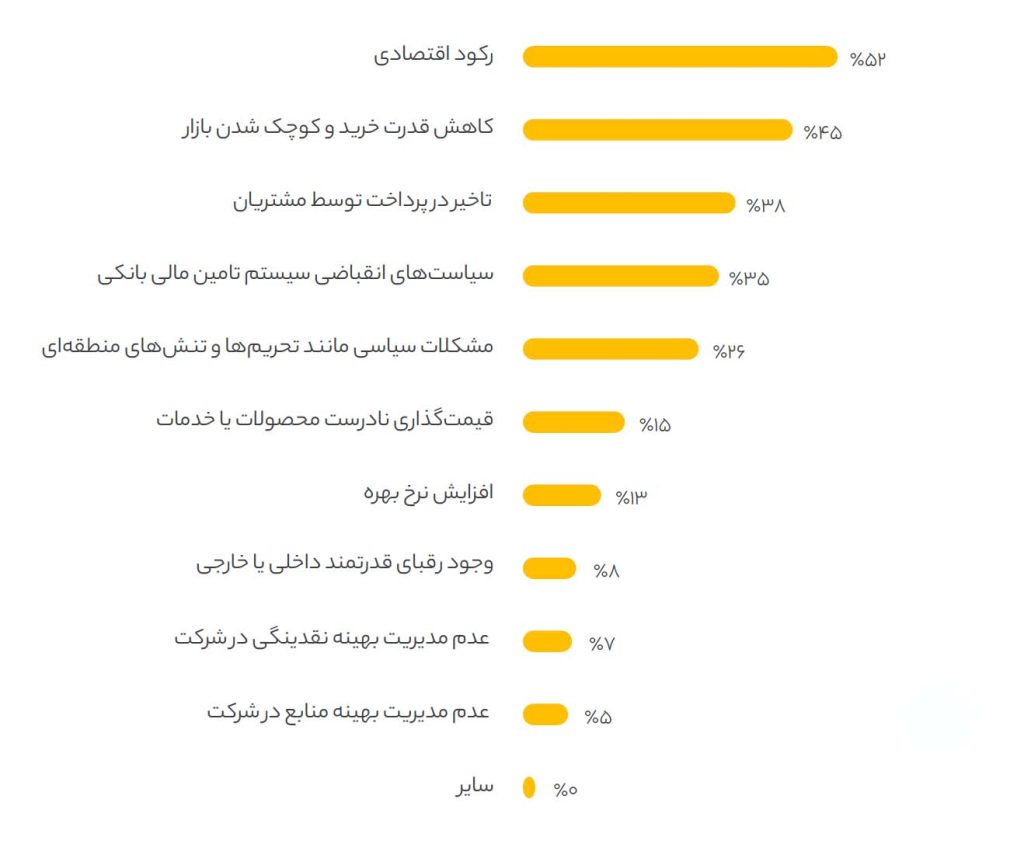

به عقیده مدیران عامل رکود اقتصادی، کاهش قدرت خرید و کوچک شدن بازار مهمترین عوامل موثر بر مسئله کمبود نقدینگی است

۵۲ درصد از مدیران عامل رکود اقتصادی را از جمله مهمترین عامل موثر بر مسئله کمبود نقدینگی بیان کردهاند.

علاوه بر رکود اقتصادی، کاهش قدرت خرید و تاخیر در پرداخت توسط مشتریان نیز از مهمترین عوامل تاثرگذار بر کمبود نقدینگی هستند.

عوامل موثر بر مسئله کمبود نقدینگی

سوال در پرسشنامه: کدام یک از عوامل زیر بیشترین تاثیر را بر روی مشکل نقدینگی سازمان شما دارد؟

– پاسخ به این سوال در پرسشنامه اجباری بوده و انتخاب به صورت چندگزینهای است. به علت اینکه فرد مجاز به انتخاب حداکثر سه گزینه بوده است، مجموع درصد انتخاب گزینهها از ۱۰۰ درصد بیشتر خواهد بود.

منبع: تحلیل ایلیا ۱۴۰۳

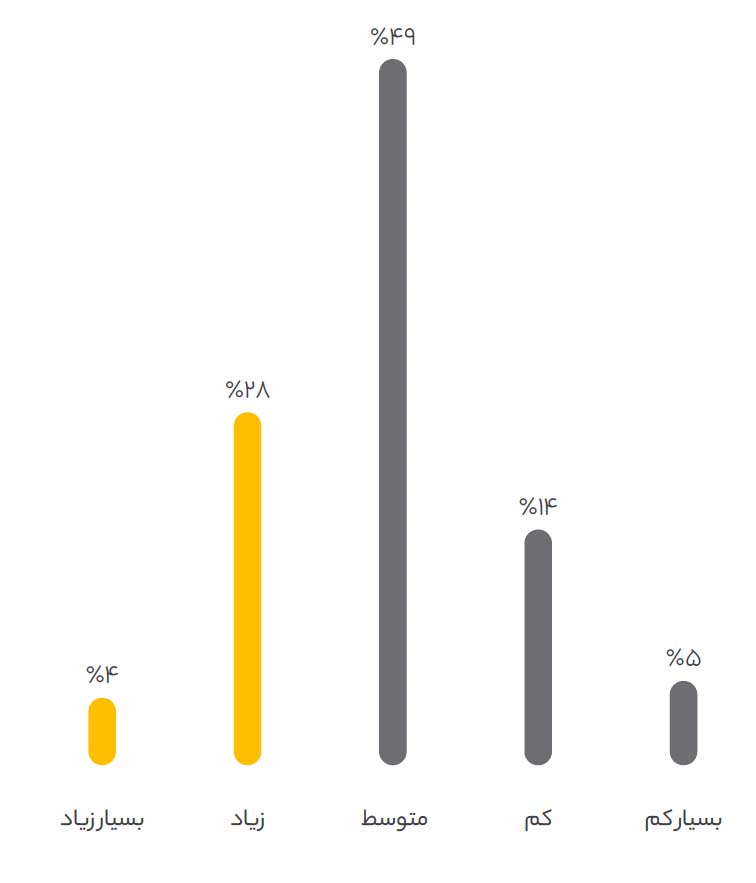

۳۲ درصد از مدیران عامل جریان نقدینگی سازمان خود را قابل پیشبینی اعلام کردهاند

پیشبینی جریان نقدینگی روشی برای پیشبینی وضعیت مالی یک کسبوکار با تخمین میزان وجه نقدی است که انتظار میرود در طی یک دوره زمانی مشخص به آن وارد یا خارج شود و اهمیت بالایی در برنامهریزی و پیشبرد کسبوکار دارد.

۳۲ درصد از مدیران عامل بیان کردهاند پیشبینی جریان نقدینگی در سازمان آنها به خوبی اتفاق میافتد.

در حالی که ۱۹ درصد از افراد میزان قابل پیشبینی بودن جریان نقدینگی در سازمان خود را کم یا بسیار کم عنوان کردهاند.

میزان قابل پیشبینی بودن جریان نقدینگی

سوال در پرسشنامه: به چه میزان جریانهای نقدی ورودی و خروجی به سازمان شما قابل پیشبینی است؟

– پاسخ به این سوال در پرسشنامه اجباری بوده و فرد میبایست پاسخ خود را از میان طیف لیکرت 5 گزینهای انتخاب کند.

– شاخص مطلوبیت و میزان قابل پیشبینی بودن جریان نقدینگی مجموع درصد گزینههای «زیاد» و «بسیار زیاد» است.

منبع: تحلیل ایلیا ۱۴۰۳

۴۵ درصد از مدیران عامل تسلط قابل قبولی به مفاهیم و شاخصهای مالی دارند

امروزه آگاهی و تسلط به مفاهیم و شاخصهای مالی به یک ضرورت برای مدیران عامل تبدیل شده است.

۴۵ درصد از مدیران عامل معتقدند تسلط قابل قبولی بر این حوزه دارند.

در صورتی که علیرغم ضرورت دانش مالی برای مدیران عامل، ۱۴ درصد از مدیران بیان کردند میزان تسلط آنها به مفاهیم و شاخصهای مالی در سطح کم و بسیار کم قرار دارد.

میزان تسلط به مفاهیم و شاخصهای مالی

سوال در پرسشنامه: میزان تسلط خود را به مفاهیم و شاخصهای مالی چگونه ارزیابی میکنید؟

– پاسخ به این سوال در پرسشنامه اجباری بوده و فرد میبایست پاسخ خود را از میان طیف لیکرت ۵ گزینهای انتخاب کند.

– شاخص مطلوبیت و درصد مدیران عامل مسلط به مفاهیم و شاخصهای مالی مجموع درصد گزینههای «زیاد» و «بسیار زیاد» است.

منبع: تحلیل ایلیا ۱۴۰۳

۵-روندهای فضای کسبوکار

اهمیت تحول دیجیتال و کسبوکار مسئولانه

در دنیای پویای امروز، سازمانها با سرعت فزایندهای در حال دگرگونی هستند. پیشرفتهای تکنولوژی، نحوه انجام کارها، ارائه خدمات و تعامل با مشتریان را به طور کامل متحول کرده است. در عین حال، ضرورت توجه به مسائل زیستمحیطی، اجتماعی و حاکمیتی (ESG) به عنوان یک کسبوکار مسئول، بیش از پیش احساس میشود.

طبق تعریف ارائه شده توسط سازمان کسبوکارهای مسئولانه، یک کسبوکار مسئولانه به طور کارآمد و اخلاقی عمل میکند، به قانون پایبند است و از آن فراتر میرود و همیشه تأثیر کسبوکار خود را بر افراد (نیروی کار، تشکلها و جامعه) و محیط زیست در نظر میگیرد. پیادهسازی کسبوکار مسئولانه یک فرآیند مستمر است که نیاز به تعهد و تلاش مداوم از سوی شرکتها دارد. با این حال، مزایای آن قابل توجه است و میتواند به شرکتها کمک کند تا به موفقیت بلندمدت دست یابند و در عین حال به ایجاد دنیایی بهتر برای نسلهای آینده کمک کنند.

بر اساس تعریف شرکت مشاوره مدیریت مکنزی، تحول دیجیتال تغییر در نحوه انجام کارها توسط سازمانها با استفاده از فناوریهای دیجیتال است. این تغییر میتواند شامل مدلهای کسبوکار، فرآیندها، فرهنگ و ساختار سازمان باشد. پیادهسازی تحول دیجیتال نیازمند یک رویکرد مرحلهای و گامبهگام است. در ابتدای این مسیر شرکت باید به دنبال بهبود وضع موجود خود با بهرهگیری از فناوریهای دیجیتال باشد. بهبود کارایی فرایندهای منتخب، افزایش ایمنی تولید یا عملیات، ارتقای تجربه کارکنان و افزایش رضایت مشتری از کانالهای ارتباطی میتواند نمونهای از اهداف این مرحله باشد. انجام مناسب مرحله اول، یخ شرکت را در این حوزه آب کرده و آن را برای تحول آماده میکند.

در مرحله دوم شرکت باید بر روی ارتقای زیرساختها و قابلیتهای تحولی خود سرمایهگذاری کند. توسعه زیرساختهای فناوری اطلاعات و پلتفرمهای مورد نیاز، ارتقای سواد و فرهنگ دیجیتال در سازمان، ایجاد یک نظام حکمرانی دیجیتال کارآمد و جذب و پروش استعدادهای دیجیتال ازجمله اقدامات مرحله دوم است.

مرحله سوم زمان انجام یک نوآوری دیجیتال ساختارشکن است. در این مرحله شرکت آن «تغییر بزرگ و شگرف» را رقم میزند. اینجاست که انتظار داریم مدل کسبوکار جدیدی شکل بگیرد و اکوسیستم دیجیتال جذابی توسعه یابد.

تحول دیجیتال و کسبوکار مسئولانه دو روی یک سکه هستند. از یک سو، تحول دیجیتال میتواند به سازمانها در ارتقای کارایی، افزایش سودآوری و دستیابی به مزیت رقابتی کمک کند. از سوی دیگر، کسبوکار مسئولانه میتواند به سازمانها در ایجاد اعتماد در بین ذینفعان، ارتقای شهرت برند و جذب و حفظ استعدادهای برتر کمک کند.

در این گزارش به علت اهمیت بالای دو موضوع کلیدی تحول دیجیتال و کسبوکار مسئولانه در دنیای کنونی و همچنین جهتگیری گزارش امسال به سمت رویکرد عاملیت، سوالاتی به این دو موضوع در پرسشنامه اختصاص داده شده و در فصلی جداگانه مورد بررسی قرار گرفتهاند.

هدف از این فصل، ارائه بینشی جامع به مدیران عامل در مورد این دو موضوع کلیدی است.

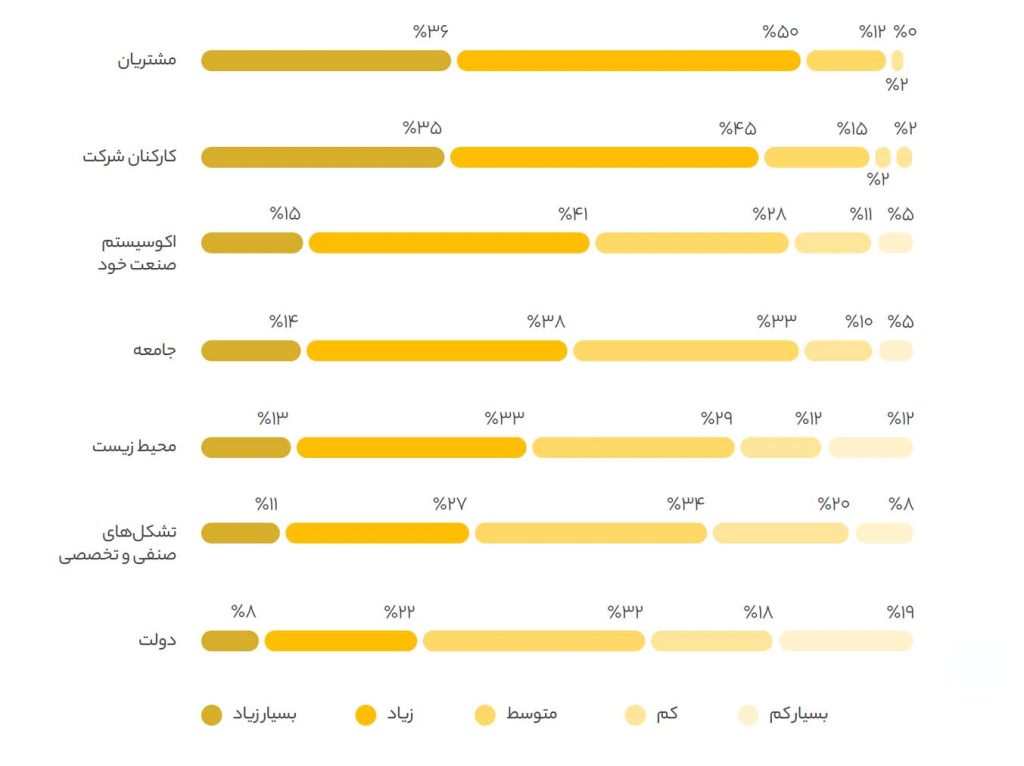

مهمترین ذینفعان در تصمیمات استراتژیک شرکتها به ترتیب مشتریان و کارکنان سازمانها هستند

به صورت کلی، مهمترین ذینفعان در تصمیمگیریهای استراتژیک سازمانها، دو دسته مشتریان و کارکنان سازمان هستند. در گام بعد دو ذینفع جامعه و اکوسیستم صنعت هر شرکت قرار گرفتهاند.

کمترین توجه شرکتها در تصمیمگیریها به دولت است.

در همین راستا، طبق آخرین گزارش مدیران عامل PwC، ۹۱ درصد از شرکتها اقداماتی برای بهبود در مصرف انرژی انجام دادهاند و یا برای آن برنامهریزی کردهاند و ۱۰ درصد به اهداف خود رسیدهاند.

۸۱ درصد از شرکتها در زمینه ارائه خدمات یا محصولات یا تکنولوژیهای سازگار با محیطزیست اقداماتی انجام دادهاند و یا برای آن برنامهریزی کردهاند و ۷ درصد نیز به اهداف خود رسیدهاند۱.

میزان در نظر گرفتن منافع ذینفعان مختلف در تصمیمگیریها و استراتژیهای کلان سازمان

سوال در پرسشنامه: به عنوان مدیرعامل به چه میزان در تصمیمگیریها و استراتژیهای کلان سازمان خود، منفعت و بهبود شرایط سایر ذینفعان را لحاظ میکنید؟

– پاسخ به این سوال در پرسشنامه اجباری بوده و فرد میبایست پاسخ خود را از میان طیف لیکرت ۵ گزینهای انتخاب کند.

– به دلیل رند کردن اعداد، ممکن است مجموع درصدهای هر سطر ۱۰۰% نشود.

منبع: تحلیل ایلیا ۱۴۰۳

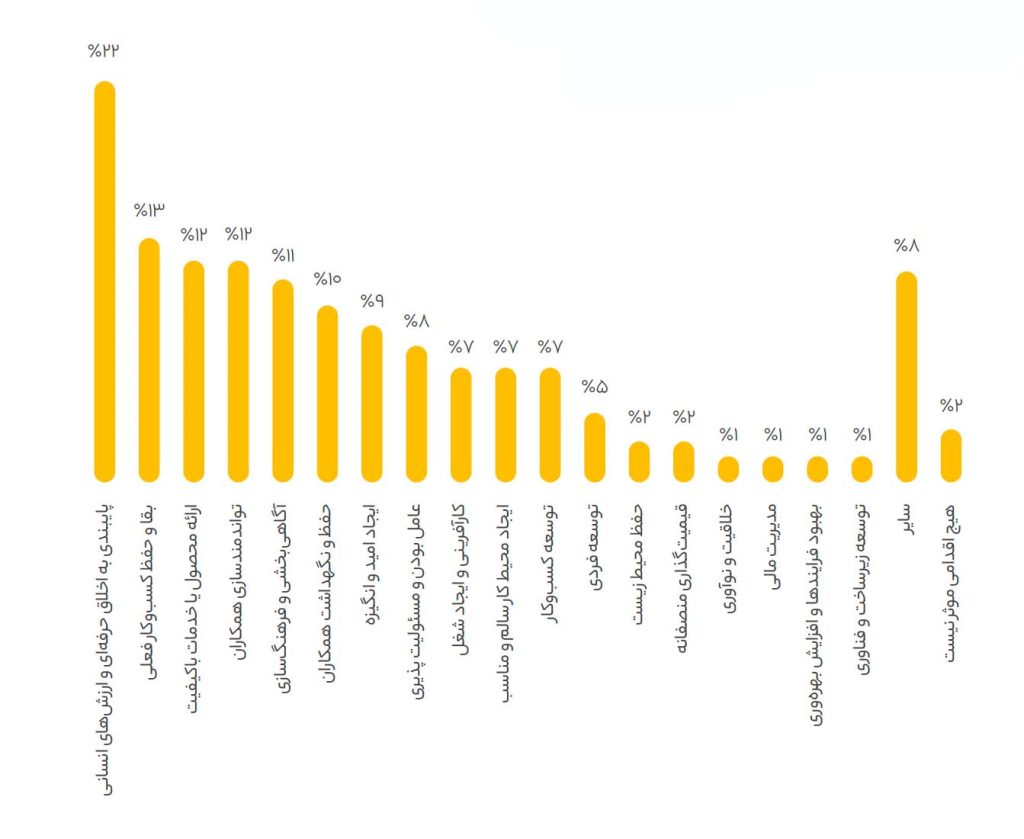

پایبندی به اخلاق حرفهای و ارزشهای انسانی، تاثیرگذارترین اقدامی است که مدیران عامل برای بهبود جامعه میتوانند انجام دهند

در یکی از سوالات این پژوهش درباره تاثیرگذارترین اقدامات مدیران عامل در جهت بهبود شرایط جامعه سوال شده است و مدیران عامل به صورت باز به آن پاسخ دادند. سپس پاسخها توسط تیم تحلیلگر ایلیا کدگذاری شده و در قالب چندین برچسب به صورت مقابل ارائه شده است.

با تحلیل پاسخها پایبندی به اخلاق حرفهای و ارزشهای انسانی موثرترین اقدام مدیران عنوان شده است که میتواند منجر به گروههای سالم کوچکتری شود که در نهایت سازنده جامعه است.

پس از آن بقا و حفظ کسبوکار فعلی، ارائه محصول یا خدمت باکیفیت و همچنین توانمندسازی همکاران بیشترین امتیاز را کسب کردهاند.

از طرف دیگر دو درصد از مدیران عامل معتقدند در شرایط فعلی هیچ اقدامی از سمت مدیران عامل، تاثیرگذار بر بهبود شرایط جامعه نخواهد بود.

تاثیرگذارترین اقدامات مدیران عامل برای بهبود جامعه

(درصد انتخاب توسط مدیران عامل)

سوال در پرسشنامه: با در نظر گرفتن شرایط فعلی، از نظر شما تاثیرگذارترین اقدامی که یک مدیرعامل برای بهبود جامعه میتواند انجام دهد، چه میتواند باشد؟

– پاسخ به این سوال در پرسشنامه اختیاری بوده و ۵۰۲ نفر از مدیران عامل به این سوال پاسخ دادهاند.

– مدل پاسخدهی به این سوال به صورت باز بوده و به دلیل تشریحی بودن پاسخها، از تحلیل متن استفاده شده است.

منبع: تحلیل ایلیا ۱۴۰۳

۴۰ درصد از مدیران عامل آشنایی زیادی با مفاهیم و کاربردهای فناوریهای دیجیتال تحول آفرین دارند

در دنیای امروز، فناوریهای دیجیتال به سرعت در حال تحول و پیشرفت هستند و این امر، بر تمامی ابعاد زندگی بشر، از جمله دنیای کسبوکار، تاثیرات عمیقی گذاشته است. در این میان، مدیران عامل به عنوان رهبران سازمانها، نقشی کلیدی در هدایت و رهبری این تحولات دارند.

آشنایی با مفاهیم و کاربردهای فناوری های دیجیتال تحولآفرین، یک ضرورت برای مدیران عامل در دنیای امروز است. مدیران عاملی که در این زمینه پیشرو باشند، میتوانند سازمان خود را به سوی موفقیت در آینده رهنمون شوند.

بر اساس نتایج بدست آمده از تحلیل پرسشنامه، ۴۰ درصد از مدیران آشنایی زیادی با مفاهیم و کاربردهای فناوریهای دیجیتال تحول آفرین دارند.

از طرف دیگر ۱۹ درصد از مدیران عامل با مفاهیم تحول دیجیتال آشنایی کمی دارند. این موضوع میتواند برای سازمانهای آنها چالشبرانگیز باشد، زیرا تحول دیجیتال به طور فزایندهای در حال تبدیل شدن به یک ضرورت برای کسبوکارها است.

میزان آشنایی با مفاهیم و کاربردهای فناوریهای دیجیتال تحولآفرین (مانند هوش مصنوعی و واقعیت مجازی)

سوال در پرسشنامه: به چه میزان با مفاهیم و کاربردهای فناوریهای دیجیتال تحولآفرین (مانند هوش مصنوعی و واقعیت مجازی) آشنا هستید؟

– پاسخ به این سوال در پرسشنامه اجباری بوده و فرد میبایست پاسخ خود را از میان طیف لیکرت ۵ گزینهای انتخاب کند.

منبع: تحلیل ایلیا ۱۴۰۳

۱۲ درصد از مدیران عامل ارزشهای حاصل از پیادهسازی تحول دیجیتال را شناسایی و تحلیل کردهاند

هدف از تحول دیجیتال صرفاً دیجیتالی کردن سازمان نیست، بلکه خلق ارزش برای کسبوکار از طریق این فرآیند است. برای نیل به این هدف، سازمان به یک نقشه راه مدون نیاز دارد.

پاسخ مدیران عامل نشان میدهد که ۱۲ درصد از آنها، علاوه بر اجرای تحول دیجیتال مبتنی بر استراتژی، به شناسایی و تحلیل ارزشهای حاصل از آن نیز میپردازند. این آمار در مقایسه با سال گذشته ۹ درصد کاهش یافته است.

21 درصد از مدیران عامل نقشه راه تحول دیجیتال برای سازمان خود تدوین کردهاند و اقداماتی نظاممند در راستای نقشه راه تدوین شده انجام دادهاند.

در این میان ۴۰ درصد از مدیران عامل بیان کردهاند که در راستای پیادهسازی تحول دیجیتال اقداماتی به صورت غیرنظاممند انجام دادهاند. این عدد در سال گذشته ۳۱ درصد بوده است.

۸ درصد از مدیران عامل بر این باورند که کسبوکارشان نیازی به پیادهسازی تحول دیجیتال ندارد و در واقع سازمان به ضرورت آن پی نبرده است. این عدد نسبت به سال ۱۴۰۱، ۳ درصد افزایش داشته است.

در مجموع با وجود اینکه در سال ۱۴۰۲ شاهد افزایش توجه به ضرورت پیادهسازی فناوریهای دیجیتال تحولآفرین در بین مدیران عامل هستیم، اما آمارها نشان میدهد که هنوز چالشهای زیادی در مسیر پیادهسازی موفق این فناوریها در سازمانها وجود دارد.

وضعیت اجرای تحول دیجیتال در سازمانها

سوال در پرسشنامه: وضعیت اجرای فناوریهای دیجیتال تحولآفرین در سازمان شما چگونه است؟

– پاسخ به این سوال در پرسشنامه اجباری بوده است.

– تعداد نمونه: گزارش دوم: ۳۰۰، گزارش سوم: ۶۲۲

منبع: تحلیل ایلیا ۱۴۰۳

۶ـجمعبندی نتایج و راهکارها

چالش اول: کمبود و تامین نقدینگی

شرح نتایج: نتایج نشان میدهد که کمبود نقدینگی با سهم بیش از ۳۶ درصدی، در لیست مهمترین مشکلات مدیران قرار دارد. مشکل کمبود نقدینگی در سازمانها در سطوح مختلف تعریف میشود. ۴۴ درصد از مدیران عامل مسئله نقدینگی خود را از جنس کمبود برای توسعه چندبرابری کسبوکار فعلی خود عنوان کردهاند. در صورتیکه ۱۰ درصد از مدیران بیان کردهاند هیچگونه مشکل نقدینگی در سازمان خود ندارند.

همچنین مدیران عامل با توجه به نوع مشکل و توانمندیهای خود، از راهکارهای مختلفی برای غلبه بر این چالش بهره میگیرند. ۴۴ درصد از مدیران کاهش هزینههای عملیاتی و گرفتن وام از سیستم بانکی را به عنوان راهحل در شرایط مواجهه با مشکل اعلام کردهاند.

با توجه به دغدغه کمبود نقدینگی و همچنین مشکلات عدم ثبات اقتصادی که مدیران عامل در این گزارش بیان کردهاند، چه راهکارهایی قابل بررسی و اجرا است؟

اقدامات پیشنهادی:

۱) تامین مالی

همانطور که در گزارش مشخص است، شاید جدیترین مسئله برای کسبوکارها در سال پیشرو تامین مالی برای مدیریت کردن جریان نقدینگی شرکت باشد. سازمانهای متعددی مسئله نقدینگی را مسئلهای جدی برای رشد سازمان و اجرایی کردن ایدههای جدید میبینند و حتی مسئلهای برای پوشش هزینههای جاری. از طرف دیگر امکان تامین مالی در کسبوکارها محدود شده است و مشاهدهها نشان میدهد تامین مالی از طریق وام بانکی دشوارتر و محدودتر از گذشته شده است. بنابراین لازم است که شرکتها سایر روشهای تامین مالی را بررسی و به کار بگیرند. در ادامه مروری بر روشهای متعدد تامین مالی ارائه میشود.

تامین مالی از سوی طرفهای تجاری یکی از روشهای تامین مالی است. به این صورت که بتوان محصولات را پیشفروش کرد و یا پرداخت وجه به تامینکنندگان را در زمانهای طولانیتری انجام داد. اگر چه این راهکار کارآمدی است اما به نظر نمیرسد در حال حاضر برای شرکتهای زیادی قابلیت استفاده داشته باشد؛ گرچه ارزش فکر کردن و برنامهریزی را دارد.

راهحل دیگر تامین مالی استفاده از قرضدهندگان است. به طور سنتی تسهیلات بانکی یکی از روشهای مناسب است که پیشبینی میشود در سال جدید محدودتر شود. در این میان شاید برای سال آینده روشهای انتشار اوراق بدهی و یا تامین مالی جمعی (Crowdfunding) روشهای پرکاربردتری باشند. ضمن اینکه استقراض خصوصی نیز میتواند گزینهی مناسبی باشد.

دسته سوم روشهای تامین مالی، افزایش سرمایه، جذب سرمایهگذار جدید و مشارکت خاص (Joint Venture) هستند. با توجه به شرایط اقتصادی در ایران (جریان مخالف)، مشارکت خاص میتواند ریسکها و هزینههای دو طرف را کاهش داده و به این شکل به تامین مالی کمک کند. بنابراین توصیه میشود که کسبوکارها چه در صنعت خودشان و چه در اطراف صنعت (تامینکنندگان، مشتریان و …) به دنبال فرصتهای همکاری مشترک باشند.

۲) مدیریت هزینه

در شرایطی که کسبوکارها با کوچک شدن بازارها و کاهش تقاضا در سمت مشتریان مواجه هستند، سازمان باید بداند که برای بقا یا رشد چه هزینههایی را به چه دلیلی و چگونه به طور موثر حذف کند. به عبارت دیگر کاهش هزینه، همسو کردن هزینهها با استراتژی سازمان است. سازمان در گام اول لازم است که استراتژی شفافی برای کسبوکار خود داشته باشد و بداند که چگونه میخواهد درآمد کسب کند و سپس ساختار هزینهها را بر استراتژی منطبق نماید (مثلا همسو کردن پاداشها و هزینه حقوق و دستمزد با استراتژی) و سایر هزینهها را بیرحمانه حذف کند.

در خصوص هزینههای عملیاتی نیز راهحلهای افزایش بهرهوری، مانند استانداردسازی و اتوماتیک کردن فرایندها و افزایش چابکی سازمانی لازم است که مورد توجه قرار بگیرند. روشهای نوآورانهای مانند به کارگیری فناوریهای دیجیتال و هوش مصنوعی و یا حتی تغییر در مدل کسب و کار و اجرای پروژههای تحول دیجیتال میتوانند به کاهش هزینهها و ایجاد قابلیتهای سازمانی کمک کنند.

چالش دوم: جذب و نگهداشت منابع انسانی

شرح نتایج: جذب و نگهداشت همکاران متخصص و با عملکرد بالا از یک طرف روز به روز دشوارتر شده و از طرف دیگر عامل بسیار تعیین کنندهای در سرنوشت شرکتها محسوب میشود. نتایج گزارش نشان میدهد این مسئله یکی از مهمترین چالشهای پیش روی سازمانها در سال ۱۴۰۲ بوده است. ۳۶ درصد از مدیران عامل از مشکلات منابع انسانی به عنوان مهمترین چالش پیشِروی سازمان خود نام بردهاند. از طرف دیگر کمبود نیروی انسانی در سطوح مختلف، حفظ انگیزه همکاران در سازمان و خروج نیروهای توانمند ناشی از مهاجرت جز ۱۰ دغدغه اصلی مدیران عامل در سال ۱۴۰۲ بوده است که نشان از نقش پررنگ منابع انسانی در نگرانیهای مدیران عامل و سازمانها دارد و بهبود این موضوع میتواند منجر به آزاد شدن فکر مدیران عامل و پرداختن به مسائل بیزنسی و استراتژیک گردد. اکنون سوال اینجاست که چه مکانیزمها و فرایندهایی در این حوزه قابل اجرا است؟

اقدامات پیشنهادی:

۱) اولویت نحوه پرداخت بر میزان پرداخت:

در شرایط اقتصادی فعلی پرداختهای بالا در جذب و ماندگاری افراد موثر است. اما تجربه نشان میدهد که نحوه پرداخت مهمتر از میزان پرداخت بر انگیزه کارکنان اثر میگذارد. به عنوان مثال پرداختهای سابقه محور و مدرک محور در شرکتها انگیزه افراد توانمند را کاهش میدهد.

۲) بهبود سیستمهای مدیریت عملکرد:

مسئله دیگر در جذب و نگهداشت این است که سیستمهای مدیریت عملکرد دقیق ارزیابی نمیکنند و مدیران به همه کارکنان خود نمرههای مساوی یا حداکثر میدهند و این باعث نارضایتی افراد با عملکرد بالا میشود. هر سیستمی که به کار برده شود، منجر به نارضایتی بخشی از افراد خواهد شد اما سیستمی که در سطح فردی، تیمی و شرکتی دقیق عمل نمیکند، منجر به نارضایتی بهترینها میشود؛ در صورتیکه لازم است سیستم موجب نارضایتی افراد با عملکرد پایین باشد.

۳) اهمیت سیستمهای غیرمالی و معنوی:

سیستمهای غیرمالی و معنوی مثل قدردانی مدیران و اعطای نشانهای افتخاری در دلبستگی سازمانی افراد بسیار موثر هستند. به عبارت دیگر سازمان میتواند سه گونه ارتقاء داشته باشد: عمودی، افقی و افتخاری. سازمانها میتوانند با برنامهریزی یکسری رویدادها بر این اساس، برند کارفرمایی خود را ارتقاء دهند. البته باید توجه داشته باشند که برند کارفرمایی سازمان منعکسکننده واقعیتهای داخلی سازمان بوده و از شوآف به دور باشد.

۴) ایجاد فرصت توسعه و یادگیری:

نسلهای جوانتر به یادگیری و رشد بسیار اهمیت میدهند. بنابراین سازمانی که بتواند فرصتهای توسعهای از قبیل کار چالشی و معنادار، برگزاری دورههای آموزشی، اختصاص بودجه آموزشی به افراد و … را انجام دهد در جذب و نگهداری موفقتر خواهد بود.

۵) ایجاد برنامههای جانشینپروری

در نهایت برای افراد با استعداد مهم است که مسیر آینده خود را بدانند. برنامههای جانشینپروری میتواند آینده حضور در شرکت را برای کارکنان با عملکرد بالا روشن کند و به آنها نشان دهد که سازمان برای آنها برنامه مشخصی دارد و آنها میتوانند با ماندن در شرکت از لحاظ یادگیری، تاثیرگذاری و درآمد رشد کنند.

۶) روابط میان همکاران

روابط میان همکاران و بخصوص رابطه فرد با مدیر مستقیم خود نیز تاثیر قابل توجهی در رضایت و ماندگاری افراد به خصوص در تعامل با نسل جدید دارد. پیشنهاد میشود شرکتها در زمینه ارتقای فرهنگ و مهارتهای دیالوگ و درک متقابل سرمایهگذاری کنند. بهویژه مهارتهای رهبری و مربیگری مدیران تاثیر مستقیمی بر انگیزه و حمایت ادراک شده افراد در سازمان دارد.

چالش سوم: کمبود تقاضا و کوچک شدن بازار

شرح نتایج: کمبود تقاضا و کوچک شدن بازار به عنوان یکی از چالشهای اساسی در کشور مطرح است. به صورتی که حدودا ۱۵ درصد از مدیران عامل به این مسئله اشاره کردهاند. از طرف دیگر با مرور و بررسی شاخصهای اقتصادی کشور، رکود، تورم و نوسانات نرخ ارز به شدت گرفتن این مسئله در فضای کسبوکار کشور اضافه میکنند. در همین راستا مدیران شرکتها نیاز دارند تا استراتژیهای مناسب را برای مقابله با کمبود تقاضا و تغییرات بازار اتخاذ کنند.

اقدامات پیشنهادی:

بینالمللی شدن:

در زمانی که بازار داخلی فرصت رشد فراهم نمیکند (جریان مخالف در رودخانه اقتصاد کلان) و حتی سطح تقاضا و اندازه بازار احتمال کوچک شدن دارد، یک استراتژی برای زنده ماندن و رشد میتواند وارد شدن به بازار دیگر کشورها باشد. به این فرآیند بینالمللی شدن (Internationalization) گفته میشود. بینالمللیشدن، فرآیند تطبیق و ارائه محصولات و خدمات در بازارهای خارجی به عنوان یک استراتژی محوری است.

روندهای اخیر در دنیا حاکی از افزایش مداوم توسعه و فروش بینالمللی و خارج از مرزها برای شرکتها است، به طوری که ارزش پروژههای توسعه بینالمللی اعلامشده نسبت به تولید ناخالص داخلی جهانی به سطوح بیسابقهای رسیده است.

بینالمللی شدن شکلها و مراحل مختلفی دارد مانند صادرات، صدور مجوز و فرانشیز، سرمایهگذاری مشترک و مشارکت (Partnership)، ادغام و تملیک و توسعه شرکتهای تابعه که بسته به نوع محصول و خدمات و شرایط کشور مقصد یکی از این انواع قابل استفاده است.

در همین راستا، پیشنهاد عملیاتی این است که سازمانها آمادگی خود و محصولات و خدماتشان را برای بینالمللی شدن ارزیابی کنند، بازارهای مختلف را بررسی کنند، یک بازار بینالمللی را به عنوان نقطه شروع انتخاب کنند، یکی از انواع شیوههای بینالمللی شدن را انتخاب کنند و دست به اجرا و عمل بزنند. باید توجه داشته باشند که احتمال موفقیت در اولین قدمها زیاد نیست و این کار نیاز به ممارست و پیگیری دارد اما میتواند سرنوشت شرکت را تغییر دهد.

انجام کسبوکار بینالمللی نیازمند ایجاد قابلیتهای پایهای در افراد و سازمان است. افراد لازم است توانمندی گفتگو، پرزنتیشن، مذاکره، قانعسازی و برقراری دوستی با افراد بینالمللی را داشته باشند. در سازمان نیز لازم است قابلیتهای پایهای مانند استراتژی مشخص، محتوای مناسب با توجه به جامعه مخاطب، دریافت استانداردهای خاص، زیرساخت قانونی و حقوقی (مثل تاسیس شرکت خارج از ایران) و … ایجاد شود. برای رشد در فعالیت بینالمللی، فرهنگ تامل، چابکی یادگیری و مستند کردن تجربیات، بسیار تاثیرگذار است.

در آخر اینکه در سالیان اخیر شاهد توسعه مفاهیمی از جمله Nearshoring و Friendshoring بودهایم که ارتباط نزدیک کشورهای همسایه و یا دوست را نشان میدهد که در ادامه بحرانها و تنشهای جهانی و نیز امکان تطبیق آسانتر محصولات در راستای جهانی شدن پدید آمده است و پیشبینی میشود که در آینده نیز شاهد گسترش این موضوع باشیم. توصیه میشود سازمانها فرایند بینالمللی شدن خود را از کشورهای همسایه و دوست شروع کنند.

شرح نتایج: بررسیها نشان میدهد که برنامه ۴۵ درصد از مدیران عامل برای سال آینده، افزایش فروش و توسعه بازار است و پس از آن، تنوع محصولات یا خدمات قرار دارد؛ اما برای پیادهسازی این برنامهها با مجموعهای از موانع و محدودیتها روبهرو هستند. برخی از این موانع و مشکلات قابل کنترل توسط شرکت هستند، مانند کمبود نقدینگی و نیروی انسانی متخصص که در سال گذشته جزو مهمترین مسائل و چالشهای مدیران بودهاند. همچنین، تعدادی از موانع نیز وجود دارند که خارج از کنترل مدیران عامل و سازمان قرار دارند؛ مانند عدم ثبات اقتصادی و مسائل مرتبط با بیمه و مالیات. اکنون سوال این است که چه اقداماتی برای غلبه بر این موانع وجود دارد؟

اقدامات پیشنهادی:

ادغام و تملیک (M&A):

زمانی که منابع به اندازه کافی در محیط وجود ندارد (جریان مخالف)، شرکتها نیازمند به فعالیتهای صنفی بیشتری برای یادگیری از تجارب یکدیگر و به اشتراکگذاری راهحلها و منابع دارند.

برای مقابله با این موانع میتوان با شرکتهای همکاری که در صنعت حضور دارند، محصولات یا خدمات مشترک داشت یا بازارهای جدیدی را به شکل مشترک مورد هدف قرار داد. این مفهوم برای شرکتهای متوسط و بزرگ در دستهبندی راهبرد ادغام و تملیک (M&A) جای میگیرد. شرایط امروز نیازمند این است که شرکتها بتوانند با استفاده از این راهبرد با سرعت بیشتری قابلیتهای خود را توسعه داده و با استفاده از اقتصاد مقیاس (Economy of Scale) هزینههای خود را کاهش دهند.

از طرف دیگر فعالیتهای صنفی و حرفهای شانس ایجاد منابع و توان بیشتر برای تاثیرگذاریهای نهادی را افزایش میدهد و ظرفیت چانهزنی شرکتها را در مقابل مشتریان و رگولاتور بالا میبرد.

دیدگاه تان را بنویسید